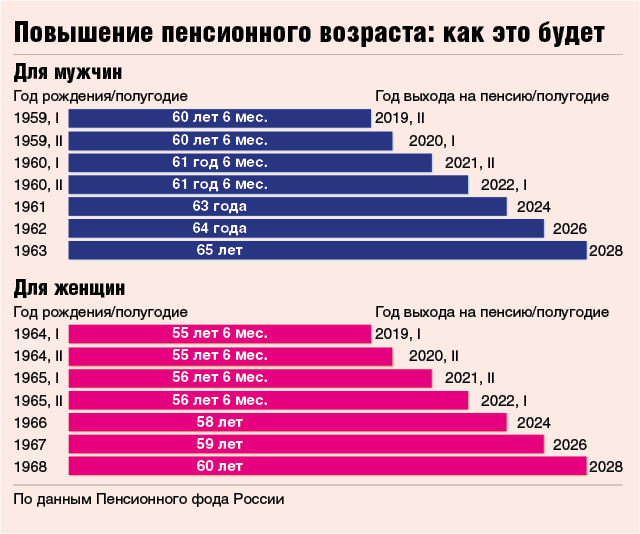

Экспорт стажа из стран ЕС и ЕЭЗ

Пенсию за накопленный в странах членах ЕС и ЕЭЗ стаж социального страхования назначают и выплачивают компетентные институции соответствующих стран не зависимо от вашего гражданства. Если вы работали в нескольких странах ЕС, вы можете получить пенсию в каждой из этих стран. В данном случае, страна член ЕС и ЕЭЗ накопленную вами пенсию переведет даже если вы будете жить в Литве. Заранее обращаться в Государственный фонд социального страхования «Sodra» для зачисления стажа, приобретенного за рубежом, не надо. Однако при отъезде из-за рубежа необходимо об этом информировать соответствующие институции.

Если вы хотите получить пенсию по старости в Литве, вам необходимо иметь 15 лет стажа социального страхования (обязательный стаж в 2023 году — 33 года). Поэтому если вы, например, работали в Литве 10 лет, а остальные 5 (или больше) за границей – вам полагается пенсия по старости в Литве. Но её денежное выражение будет пересчитано из рабочего стажа, полученного в Литве.

В случае работы за рубежом, человек, достигший пенсионного возраста, при заполнении заявления на получение пенсии по старости в территориальном отделе Государственного фонда социального страхования «Sodra» должен указать, что он работал также и в другой стране и хочет получать пенсию на литовский счет. В таком случае, Служба зарубежных выплат Государственного фонда социального страхования «Sodra» выступает в качестве посредника, т. е. пересылает запрос в соответствующие иностранные государства, получает документы, подтверждающие накопленный человеком стаж социального страхования и его право на пенсию, а также определенную сумму от иностранного государства. Иностранное государство будет само выплачивать пенсию по старости, перечисляя средства на лицевой счет. Порядок покрытия стоимости перевода денежных средств устанавливается каждым государством отдельно. Например: в Литве все платежи в связи с банковским переводом средств за границу оплачиваются Государственным фондом социального страхования «Sodra». Человек лишь должен заплатить за зачисление средств из иностранного банка на свой счет, если такие комиссионные взимаются.

Человек лишь должен заплатить за зачисление средств из иностранного банка на свой счет, если такие комиссионные взимаются.

Если человек возвращается в Литву без права на получение пенсии по старости в иностранном государстве, но проработал там какое-то время – при наступлении пенсионного возраста ему будет выплачиваться соответствующая часть накопленной в той стране пенсии. т.е. каждая страна выплачивает пенсию отдельно, пропорционально тому периоду, который был проработан в этой стране. Если лицо возвращается в Литву и имеет право на получение полной или частичной пенсии в другой стране и будет отвечать требованиям для получения пенсии в Литве, после наступления пенсионного возраста ему будут выплачиваться обе пенсии – как литовская, так и иностранная.

Читать подробнее (на литовском языке)

Информация подготовлена на основании сведений Государственного фонда социального страхования «Sodra»

Эта информация была полезна для вас?

Да НетПечатать

Скачать PDF

Информация обновлена: 2022-12-19

Пенсионная система Новой Зеландии

В Новой Зеландии одинаковый возраст выхода на пенсию для мужчин и для женщин — 65 лет. Процент граждан достигших пенсионного возраста по-прежнему остается довольно низким по общемировым меркам — около 12% на 2021 год. При этом, процентное соотношение людей старшего возраста в Новой Зеландии растет из года в год.

Процент граждан достигших пенсионного возраста по-прежнему остается довольно низким по общемировым меркам — около 12% на 2021 год. При этом, процентное соотношение людей старшего возраста в Новой Зеландии растет из года в год.

Пенсия состоит из гарантированного пенсионного обеспечения и добровольной накопительной части (KiwiSaver). Новозеландская пенсионная система признана одной из самых эффективных в мире. Все благодаря тому, что обязательная пенсия зависит от среднего по стране уровня оплаты труда, что обеспечивает более-менее комфортные условия жизни для населения пенсионного возраста. И это действительно так в случае, если у пенсионера есть своя недвижимость. Улучшить свое финансовое положение можно с помощью добровольных отчислений по системе KiwiSaver. Система нацелена мотивировать работников отчислять средства на «старость». Низкий уровень инфляции и высокий уровень доверия к государству способствуют довольно эффективному присоединению населения к KiwiSaver.

Гарантированное пенсионное обеспечение

Эта часть пенсионных накоплений образуется путем отчислений с дохода работающего населения страны. Уровень средней заработной платы по стране — это основной показатель для расчёта обязательного пенсионного обеспечения.

Уровень средней заработной платы по стране — это основной показатель для расчёта обязательного пенсионного обеспечения.

Эта часть пенсии не зависит ни от стажа работы, ни от уровня предыдущих доходов, правда на размер пенсии могут оказывать влияние другие факторы:

- в браке человек или нет;

- проживает он(она) самостоятельно или нет;

- получает ли супруг(а) пенсию;

- получает ли человек ещё какие-то выплаты и компенсации.

Новозеландские пенсионеры могут работать без ущерба для получаемого ими размера пенсии, правда ставка подоходного налога для них будет выше.

На сегодняшний день сумма обязательной части пенсии после налогообложения составляет:

- для тех кто проживает один или с зависимым ребенком — приблизительно NZ$400 в неделю;

- для тех кто проживает в паре — пенсия на 1 человека составляет около NZ$300 в неделю.

Условием получения обязательного пенсионного обеспечения являются:

- наличие постоянного вида на жительство (permanent residency) или гражданства;

- проживание на территории страны в течение 10 лет в период с 20-летнего возраста, причем из них 5 лет человек должен прожить на территории Новой Зеландии после достижения им 50 лет.

Исключение составляет ряд стран входящих в перечень соглашения о социальной безопасности, среди которых: Австралия, Канада, Дания, Ирландия, Греция, Мальта, Нидерланды, Великобритания, острова Джерси и Гернси, страны Тихоокеанского региона. Жители этих стран могут рассчитывать на получение пенсии без соблюдения условий по длительности проживания в Новой Зеландии.

Исключение составляет ряд стран входящих в перечень соглашения о социальной безопасности, среди которых: Австралия, Канада, Дания, Ирландия, Греция, Мальта, Нидерланды, Великобритания, острова Джерси и Гернси, страны Тихоокеанского региона. Жители этих стран могут рассчитывать на получение пенсии без соблюдения условий по длительности проживания в Новой Зеландии.

Исключение составляет ряд стран входящих в перечень соглашения о социальной безопасности, среди которых: Австралия, Канада, Дания, Ирландия, Греция, Мальта, Нидерланды, Великобритания, острова Джерси и Гернси, страны Тихоокеанского региона. Жители этих стран могут рассчитывать на получение пенсии без соблюдения условий по длительности проживания в Новой Зеландии.

Исключение составляет ряд стран входящих в перечень соглашения о социальной безопасности, среди которых: Австралия, Канада, Дания, Ирландия, Греция, Мальта, Нидерланды, Великобритания, острова Джерси и Гернси, страны Тихоокеанского региона. Жители этих стран могут рассчитывать на получение пенсии без соблюдения условий по длительности проживания в Новой Зеландии.Отметим, что в течение этих 10 лет вы можете отсутствовать в стране без потери права на получение пенсии, если ваше отсутствие связано со следующими факторами:

- прохождением лечения за пределами страны;

- прохождением профессиональной переподготовки за пределами страны;

- работой на судне, приписанном к порту Новой Зеландии или принадлежащему ей;

- прохождением военной службу в любой из стран содружества;

- работой миссионером или аккредитованным волонтером за пределами страны.

Если вы планируете покинуть страну как постоянное место жительства — то возможность и условия получения пенсии лучше заранее уточнить у специалистов, так как решение принимается в зависимости от того в каком возрасте вы планируете уехать и в какую страну. Здесь вы можете найти контактные данные для связи со специалистом.

Здесь вы можете найти контактные данные для связи со специалистом.

Накопительная часть пенсионного обеспечения (KiwiSaver)

KiwiSaver является добровольной сберегательной системой, которая была создана правительством Новой Зеландии, чтобы помочь работающему населению сохранить дополнительные средства для выхода на пенсию. Стать участником KiwiSaver может только гражданин или резидент (permanent resident) страны. Присоединившись к KiwiSaver, вы соглашаетесь на перечисление определенного процента своего заработка на счет KiwiSaver. Кроме самого участника, отчисления в обязательном порядке должен производить его работодатель, а также государство.

Существует три схемы отчислений на счёт KiwiSaver. Это перечисления в размере 3%, 4% или 8 % от суммы заработной платы до вычета налогов.

Вклад работодателя должен составлять как минимум 3% от суммы заработной платы до вычета налогов. Наряду со взносами работодателя есть ежегодный взнос государства, максимальная сумма которого составляет NZ$521.

Присоединяясь к KiwiSaver, вы заключаете договор с выбранной вами компанией, которая будет управлять поступающими отчислениями. В зависимости от выбранной вами управляющей компании и схемы накопления управлять вашими деньгами будут по-разному.Здесь, как и в любых инвестициях работает правило — чем выше проценты по доходу, тем выше вероятность потерять деньги, а не заработать. Таким образом, для разных категорий населения предлагаются различные схемы в зависимости от допустимой степени риска. По умолчанию предлагается базовая схема рассчитанная в большей степени на сохранение ваших средств, чем на существенное приумножение. К выбору управляющей компании и схемы инвестиций стоит подойти серьезно — KiwiSaver это исключительно добровольная инициатива и в случае неудачного инвестирования потерянные накопления никто не вернет.

Посмотреть примерный прогноз по накоплениям с учетом ваших данных по заработной плате и сроку перечислений можно воспользовавшись калькулятором накоплений.

Инфляция в стране низкая, поэтому при выборе правильной управляющей компании и схемы управления вы можете со временем накопить сумму, которая сможет стать первоначальным вкладом для покупки первого дома, либо будет неплохой добавкой к пенсии или подстраховкой на непредвиденные расходы в будущем.

Обратите внимание, что на сегодняшний день средства, отчисляемые в KiwiSaver, человек может забрать только в нескольких случаях:

- по достижению пенсионного возраста;

- на покупку своего первого дома в Новой Зеландии, при условии если дом приобретается в качестве жилья, а не инвестиций, человек был участником KiwiSaver минимум 3 года,

остаток на счете после изъятия будет не менее NZ$1000 . - в случае сложных финансовых обстоятельств, связанных с заболеванием, потерей близких, невозможности оплачивать кредит за жилье и пр.

- при переезде на постоянное жительство в другую страну (за исключением Австралии).

Отметим, что в частных пенсионных фондах могут быть более лояльные условия доступа к накопленным средствам, кроме того, схемы перечислений могут быть более гибкими.

Как присоединиться к KiwiSaver

Стать участником KiwiSaver можно в начале любого трудоустройства. Работодатель должен подписать каждого нового сотрудника возрастом от 18 до 64 лет автоматически. При условии, что у работника есть гражданство или permanent residency.

В случае нежелания производить отчисления в KiwiSaver работник должен в период со второй по восьмую неделю нового трудоустройства заполнить форму opt-out. Если в течение этого периода заявление не было предоставлено, то работник считается участником KiwiSaver на минимальный период — 12 месяцев. Спустя 12 месяцев в любой момент можно приостановить перечисления на срок от 3-х месяцев до 5-ти лет заполнив специальную форму на приостановку перечислений (contribution holiday). Если по истечении 5 лет работник все еще не хочет возобновлять отчисления, то необходимо снова заполнять данную форму. Таким образом продлевать отказ можно на неограниченное время.

Стать участником схемы также можно после заполнения у работодателя или у выбранного провайдера KiwiSaver — форму opt-in.

При самозанятости для инициирования отчислений также необходимо связаться с выбранным провайдером.

Полный список провайдеров KiwiSaver можно найти на официальном сайте.

Пенсионный шторм приближается к Европе — это может быть конец Европы, какой мы ее знаем

В последнее время я много писал о государственных пенсионных фондах США. Многие из них недофинансированы и никогда не смогут выплатить работникам обещанные льготы — по крайней мере, не вывалив огромный и нежелательный счет на налогоплательщиков.

А поскольку налогоплательщики, как правило, являются избирателями, совсем не ясно, будут ли они платить по этому счету.

Читатели за пределами США могли чувствовать себя в безопасности, читая эти истории. Опять эти американцы… Однако, если вы живете за пределами США, ваша страна может быть больше похожа на нашу, чем вы думаете.

На этой неделе в центре внимания будет Европа.

Великобритания приближается к пенсионному взрыву

Сейчас в Великобритании дефицит пенсионных сбережений составляет 4 триллиона долларов, который, по прогнозам, будет расти на 4% в год и достигнет 33 триллионов долларов к 2050 году.

Это в стране, общий ВВП которой составляет 3 доллара трлн. Это означает, что дефицит уже больше, чем вся экономика, и даже если инфляция будет скромной, ситуация будет ухудшаться.

Кроме того, эти цифры в основном основаны на расчетах, сделанных до того, как Великобритания покинула Европейский Союз. Brexit — это серьезный экономический сдвиг, который, безусловно, может изменить перспективы выхода на пенсию. Изменится ли это в лучшую или худшую сторону, мы пока не знаем.

Исследование ОЭСР, проведенное в 2015 году , показало, что работники в развитых странах могут рассчитывать на то, что государственные программы заменят в среднем 63 % их доходов трудоспособного возраста. Не так плохо. Но в Великобритании этот показатель составляет всего 38%, самый низкий показатель во всех странах ОЭСР.

Это означает, что британские рабочие должны либо накапливать большие личные сбережения, либо сильно затягивать пояса, когда выходят на пенсию. Работа после пенсионного возраста — еще один вариант, но это может вытеснить молодых работников с рынка труда.

У британских пенсионеров появился своего рода предохранительный клапан: возможность выйти на пенсию в странах ЕС с более низкой стоимостью жизни. В зависимости от того, как пройдут переговоры по Brexit, этот вариант может исчезнуть.

Повернув рядом с Зеленым островом, 80% ирландцев, имеющих пенсию, не думают, что у них будет достаточный доход на пенсии, а 47% вообще не имеют пенсии. Я думаю, вы найдете подобную статистику по большей части Европы.

В отчете Международного центра долголетия, опубликованном этим летом, говорится, что молодым работникам в Великобритании необходимо откладывать 18 % своего годового заработка, чтобы иметь «адекватный» пенсионный доход.

Но ничего подобного не произойдет, поэтому Великобритания движется к пенсионному взрыву, который может быть не менее разрушительным, чем в США.

Швейцарцы ничем не отличаются, несмотря на благоразумие

Американцы часто романтизируют взгляды на Швейцарию. Среди прочего они думают, что это страна финансовой дисциплины. В какой-то степени это правда, но у Швейцарии тоже есть свои проблемы. Национальный пенсионный план испытывает дефицит по мере старения населения.

Ранее в этом месяце швейцарские избиратели отклонили план пенсионной реформы, которая укрепила бы систему за счет повышения пенсионного возраста для женщин с 64 до 65 лет и повышения налогов и обязательных взносов с рабочих.

Насколько я вижу, это были довольно незначительные изменения, но план все равно провалился, так как 52,7% избирателей сказали «нет».

Избиратели во всем мире, как правило, тоже хотят получить свой пирог и съесть его. Мы требуем щедрых привилегий, но нам не нравятся ценники, которые их сопровождают. Швейцарцы, несмотря на свою благоразумную финансовую репутацию, похоже, не так уж сильно отличаются от нас.

Этот результат в Швейцарии отражает отношение всего развитого мира. Компромисс всегда труден. И политики, и избиратели игнорируют долгосрочные проблемы, которые, как они знают, грядут, и не думают дальше следующих выборов

Швейцария и Великобритания имеют обязательное предварительное пенсионное обеспечение с частным управлением и скромными сетями государственной поддержки, как и Дания, Нидерланды, Швеция, Польша и Венгрия.

Не то чтобы у всех этих стран нет проблем, но даже со своими проблемами эти европейские страны живут намного лучше, чем некоторые другие.

Франция, Бельгия, Германия, Австрия, Испания в глубокой беде

Европейские страны, упомянутые выше, не имеют такого кризисного потенциала, как следующая группа: Франция, Бельгия, Германия, Австрия и Испания.

Все страны с оплатой по мере использования (PAYG). Это означает, что в государственной казне у них нет никаких сбережений для будущих пенсионных обязательств, а деньги должны поступать из общего бюджета каждый год.

Кризис для этих стран вполне предсказуем, потому что число пенсионеров растет, в то время как число работающих, платящих в национальную казну, падает.

Давайте посмотрим на некоторые детали.

Испания сильно пострадала от финансового кризиса, но оправилась от него более энергично, чем некоторые из ее средиземноморских коллег, например Греция. Это также относится к его национальному пенсионному плану, у которого до недавнего времени был профицит.

К сожалению, правительство решило «одолжить» часть этого излишка для других целей, и вскоре он превратится в значительный дефицит.

Так же, как и в США, в Испании программа называется Social Security, но на самом деле она не является ни социальной, ни безопасной. И США, и правительства Испании совершили набег на якобы неприкосновенные пенсионные схемы, и оба позволяют своим правительствам использовать эти сбережения для любых политических ветров.

Испанский резервный фонд когда-то составлял 66 миллиардов евро, и теперь, по оценкам, он будет полностью истощен к концу этого года или началу 2018 года. Причина? Пенсионеров на 1,1 млн больше, чем всего 10 лет назад. А по мере того, как поколение бэби-бума уйдет на пенсию, пенсионеров станет еще больше, а работающих — меньше.

25-процентный уровень безработицы среди молодых работников также не помогает отчислениям в систему.

В целом государственные пенсионные планы в странах с распределительной системой теперь заменят около 60% заработной платы пенсионеров. Кроме того, некоторые из этих стран позволяют людям выходить на пенсию в возрасте до 60 лет. В большинстве стран менее 25% работников делают взносы в пенсионные планы. Этот показатель должен удвоиться в следующие 30 лет, чтобы сделать программы устойчивыми.

Продайте это молодым работникам.

Wall Street Journal недавно опубликовал довольно мрачный отчет о государственных пенсионных фондах в Европе. Цитата:

Количество пенсионеров в Европе, уже самое большое в мире, продолжает расти. По данным агентства данных Европейского Союза, среди неработающих европейцев в возрасте 65 лет и старше на каждые 100 работающих приходится 42 человека, а к 2060 году этот показатель вырастет до 65 на 100 человек. Для сравнения, в США на 100 работающих приходится 24 неработающих в возрасте 65 лет и старше, сообщает Бюро статистики труда, у которого нет прогноза на 2060 год. (WSJ)

В то время как история WSJ посвящена Польше и трудностям, с которыми сталкиваются тамошние пенсионеры, графики и данные в статье проясняют все более напряженную ситуацию в большей части Европы.

И в отличие от большинства европейских финансовых проблем, это не проблема север-юг. Австрия и Словения сталкиваются с самыми сложными демографическими проблемами, наряду с Грецией. Греция, как и Польша, видела, как многие ее молодые люди уезжают в другие части мира.

WSJ продолжение:

По данным Организации Объединенных Наций, по всей Европе рождаемость упала на 40% с 1960-х годов до примерно 1,5 ребенка на одну женщину. За это время ожидаемая продолжительность жизни выросла с 69 до 80 лет.

В Польше рождаемость еще ниже, и здесь демографический разрыв усугубляется эмиграцией. Воспользовавшись свободой передвижения в ЕС, многие польские молодые люди трудоспособного возраста устремляются на Запад, особенно в Лондон, в поисках более высокой оплаты. В документе, опубликованном центральным банком страны, прогнозируется, что к 2030 году четверть польских женщин и пятая часть польских мужчин будут в возрасте 70 лет и старше.

Грядущий кризис неподвластен политикам

Я мог бы продолжать рассматривать проблемы пенсионного обеспечения в других странах, но я надеюсь, что вы начинаете видеть общую картину. Этот кризис является не только результатом неправильной политики, хотя это и является его большой причиной.

Это проблема, которая намного серьезнее, чем могут легко решить даже самые дисциплинированные, ориентированные на будущее правительства и предприятия.

Что еще хуже, поколения политиков убеждали общественность в том, что их права гарантированы. Многие политики и сами в это верят. Они дали обещания, которые не в состоянии сдержать, и позволяют другим устраивать свою жизнь, исходя из предположения, что невозможное произойдет. Этого не будет.

Как нам выбраться из этой передряги?

Нам всем предстоит многое изменить. Если прорывы в области долголетия, которые я ожидаю, произойдут так скоро (например, в ближайшие 10–15 лет), мы сможем приспособиться с минимальной болью. Мы будем работать дольше, а пенсия будет короче, но это будет лучше, потому что мы будем здоровее.

Это наилучший исход, и я думаю, у нас есть все шансы его увидеть, но не без больших социальных и политических усилий. Как мы проходим через этот процесс, возможно, самый важный вопрос, с которым мы сталкиваемся.

Пенсионные планы со всего мира

Выход на пенсию становится все более несбыточной мечтой для многих работников. Проблемная глобальная экономика в сочетании с более высокой продолжительностью жизни вынуждает многих продолжать работать намного дольше, чем они себе представляли, из-за отсутствия достаточных сбережений.

Этот дефицит побудил многие правительства увеличить возраст, когда граждане могут получать деньги от планов социального обеспечения, чтобы минимизировать количество людей в системе. Однако не каждая страна проявила достаточно инициативы, чтобы обеспечить своим жителям адекватный пенсионный доход. Вот посмотрите на пенсионные правила и льготы, доступные гражданам по всему миру.

Основные выводы

- Изменения в мировой экономике в сочетании с увеличением продолжительности жизни вынуждают многих людей во всем мире продолжать работать намного дольше, чем они себе представляли, из-за отсутствия достаточных сбережений.

- В зависимости от страны, в которой вы живете, существует множество различных пенсионных правил и льгот, доступных гражданам; Великобритания, Сингапур, Малайзия, США, Австралия и Канада имеют очень разные подходы к обеспечению адекватного пенсионного дохода своих граждан.

- В то время как в некоторых странах, таких как Великобритания, существует обязательный пенсионный возраст, другие страны, такие как Сингапур, предлагают программы повторного трудоустройства пенсионеров, чтобы предоставить своим пожилым гражданам больше возможностей для трудоустройства.

Великобритания

В 2011 году правительство Великобритании отменило фиксированный пенсионный возраст в стране, что означает, что работодатели больше не могут заставлять сотрудников увольняться только потому, что им исполнилось 65 лет или старше. Также был повышен пенсионный возраст для женщин, который раньше составлял 60 лет. и 65 для мужчин по скользящей шкале, начавшейся в 2011 году. По состоянию на октябрь 2020 года он становится 66 для мужчин и женщин, а в период с 2026 по 2028 год он увеличится до 67.

Работники в Великобритании могут продолжать работать после достижения пенсионного возраста и по-прежнему получать свою пенсию. требовать это.

В 2018 году в опросе банка HSBC под названием «Пенсионное будущее: преодоление разрыва» женщин трудоспособного возраста с супругом или партнером спросили, внесли ли они меньше вклада в пенсию, чем их партнеры. В то время 35% респондентов в Великобритании сказали «да». Это по сравнению с 9% мужчин в Великобритании

Из 16 опрошенных стран (Великобритания, Австралия, Аргентина, Мексика, Канада, США, ОАЭ, Малайзия, Гонконг, Сингапур, Индия, Франция, Турция, Тайвань, Китай и Индонезия) в Соединенном Королевстве зарегистрировано наибольшее число женщин. которые внесли меньший вклад в их выход на пенсию, чем их партнер.

Австралия заняла второе место: 29% женщин сообщили, что они внесли меньший вклад в свою пенсию, чем их партнеры (по сравнению с 10% мужчин).

В 2013 году тот же опрос, проведенный HSBC Bank, показал, что Великобритания была худшей в мире по пенсионным накоплениям. Средняя сумма пенсионных накоплений в Великобритании составляла 73 000 фунтов стерлингов (около 95 545,98 долларов США) для мужчин и 53 000 фунтов стерлингов (около 69 369 долларов США в долларах США) для женщин. Однако те, у кого были финансовые планы и кто получил профессиональный совет (около 40% домохозяйств Великобритании в то время), в среднем сэкономили 123 000 фунтов стерлингов (около 160 988,43 долларов США в долларах США).

Люди в Великобритании также предпочитают выходить на пенсию позже, чем в прошлые годы. По данным Управления национальной статистики, средний возраст выхода на пенсию для мужчин вырос с 63,8 лет в 2004 году до 64,6 лет в 2010 году и с 61,2 до 62,3 лет для женщин за тот же период.

Сингапур

В Сингапуре существует установленный законом минимальный возраст выхода на пенсию, который в настоящее время установлен на уровне 62 лет. Это означает, что работодатель может потребовать от работника выхода на пенсию по достижении этого возраста и запрещает любому работодателю увольнять работника на основании возраста до достижения возраст 62 года.

В то же время Сингапур также поддерживает программу повторного трудоустройства в соответствии с Законом о выходе на пенсию и повторном трудоустройстве. Этот закон призван предоставить пожилым работникам возможности трудоустройства. От работодателей может потребоваться «повторно нанять» пенсионера до достижения возраста «повторного трудоустройства», который в настоящее время установлен на уровне 67 лет. Для того, чтобы иметь право на повторное трудоустройство, работник должен соответствовать определенным критериям:

- Гражданин или постоянный житель Сингапура

- Проработали на своего работодателя не менее трех лет до достижения минимального пенсионного возраста

- Удовлетворительные результаты работы по оценке работодателя

- Пригодны для продолжения работы по состоянию здоровья

В соответствии с Законом о выходе на пенсию и повторном трудоустройстве работник должен быть «повторно принят на работу» в течение как минимум одного года (и срок занятости продлевается каждый год до «возраста повторного трудоустройства»).

Сотрудники не обязаны быть «повторно приняты на работу», если они этого не хотят. Однако работодатель, который не может предоставить возможность повторного трудоустройства одному из своих сотрудников, должен выплатить работнику пособие по трудоустройству (EAP). Эта выплата обычно составляет 3,5 месячного оклада.

Правительство Сингапура реализует комплексный план сбережений на социальное обеспечение под названием The Central Provident Fund (CFP). Согласно плану, все работающие сингапурцы и их работодатели вносят ежемесячные взносы на четыре счета CPF. Сбережения на обычном счете можно использовать только для определенных расходов, таких как инвестиции, образование, страхование CPF или покупка дома.

Специальный счет предназначен для пожилых людей и инвестиций в финансовые продукты, связанные с выходом на пенсию. Учетную запись Medisave можно использовать для оплаты медицинских расходов, таких как расходы на госпитализацию и утвержденную медицинскую страховку. Наконец, пенсионный счет создается автоматически, когда сотруднику исполняется 55 лет.

Правительство поощряет пенсионеров дополнять свой CPF личными сбережениями. В правительственном отчете за 2017 год говорится, что средний баланс всех членов CPF составлял 87 400 долларов в 2016 году.

Малайзия

Эта страна в Юго-Восточной Азии вводит обязательный пенсионный возраст в 60 лет для государственных служащих. Досрочный выход на пенсию возможен в возрасте 40 лет после не менее 10 лет государственной службы. Работникам государственного сектора предоставляются два типа пенсионных схем, в том числе пенсионная схема, которая влечет за собой ежемесячный фиксированный доход, вознаграждение за услуги и бесплатное лечение в государственных больницах. Схема Фонда обеспечения работников предусматривает выход на пенсию через обязательный сберегательный счет, на который работники и работодатели вносят ежемесячные взносы.

Правительство имеет обязательную схему пенсионных сбережений для всех малайзийцев, работающих в частном секторе. Пенсионный возраст в частном секторе составляет 60 лет. Опрос HSBC 2013 года показывает, что немногим более трех четвертей респондентов накопили достаточно для выхода на пенсию, хотя почти половина тех, кто не был готов, не осознавали, что им не хватает финансирования, до тех пор, пока они не прекратили работающий.

Процент пенсионного дохода, получаемый от пенсий, в Малайзии намного ниже, чем во многих других странах, при этом государственные и частные пенсии в совокупности составляют всего 30% всего пенсионного дохода.

США

Возраст, в котором граждане США имеют право на полное пенсионное пособие, колеблется от 66 до 67 лет, в зависимости от года их рождения. Досрочный выход на пенсию начинается в 62 года, когда люди могут начать получать часть своей полной пенсионной выплаты.

Опрос уверенности в пенсионном обеспечении (RCS) за 2020 год показывает, что только 27% пенсионеров очень уверены в своей способности комфортно жить на пенсии, и это после рекордно низкого уровня с 2009 по 2013 год. К сожалению, 32% респондентов по-прежнему считают себя совсем не уверенными. уверены в своих сбережениях.

Примечательно, что наименее уверенные в себе респонденты, как правило, не имели определенного пенсионного плана. Согласно отчету исследования планирования и прогресса Northwestern Mutual за 2019 год, 15% из 2003 опрошенных взрослых не отложили ни доллара на пенсию.

Австралия

Внизу программа социального обеспечения называется Age Pension. Правительство описывает Age Pension как «адекватный доход на пенсии». Чтобы получить Age Pension, вам должно быть не менее 66 лет, и вы должны соответствовать 10-летним квалификационным требованиям для проживания в Австралии.

Доход, активы и другие обстоятельства влияют на размер пенсии, которую получает австралийский работник. По состоянию на октябрь 2020 года возраст, дающий право на получение пенсии по возрасту, составляет 66 лет. Он будет увеличиваться на шесть месяцев каждые два года и к 1 июля 2023 года достигнет 67.

В Австралии действует относительно консервативная и обязательная система пенсионных накоплений для своих граждан, которая требует от них ежегодно откладывать 9,5% своей заработной платы на частный/государственный счет 401(k), называемый пенсионным счетом. Эта сумма будет увеличена до 12% в период с 2021 по 2025 год.

В 2010 году подразделение NATSEM Канберрского университета обнаружило, что женщины в возрасте от 55 до 64 лет, по оценкам, имеют средний пенсионный остаток около 54 500 австралийских долларов (около 39 333 долларов США), а средний пенсионный баланс мужчин составляет 113 200 австралийских долларов (около 81 700,97 долларов США). долларов).

Канада

После первого дефицита бюджета с середины 1990-х годов правительство Канады объявило, что к 2029 году возраст для получения права на пособие по старости (OAS) и надбавку к гарантированному доходу (GIS) будет постепенно повышаться с 65 до 67 лет.. Однако в 2019 году правительство Канады восстановило возраст права на получение пособий OAS и GIS с 67 до 65 лет, чтобы гарантировать, что будущие уязвимые пожилые люди не столкнутся с более высоким риском жизни в бедности. Право на участие останется в возрасте 65 лет в рамках усилий, направленных на то, чтобы гарантировать, что пожилым людям не придется ждать два дополнительных года, чтобы получить свои пособия OAS и GIS.

OAS полностью финансируется за счет государственных доходов в рамках государственной пенсионной системы страны. Граждане или постоянные жители Канады в возрасте 65 лет и старше, прожившие в стране не менее 10 лет, имеют право на OAS. Размер пенсии увеличивается в зависимости от количества лет, прожитых человеком в Канаде.

Получатели пособия по старости с низким доходом также могут получать ежемесячное необлагаемое налогом пособие по надбавке к гарантированному доходу. Средняя выплата по программе Old Age Security составляет 600,85 долларов в месяц. Пожилые люди, которые зарабатывают менее 123 386 долларов США (индивидуальный доход) в год, имеют право на максимальную выплату в размере 600,25 долларов США в месяц. Лица, зарабатывающие более 123 386 долларов США, не могут получать пенсию от OAS (цифры отражают суммы, полученные за декабрь 2018 года).