Пенсии в Швеции — забота о пожилых

Деньги деньгами, но разговор о шведских пенсиях слишком похож на рассуждения о теории Большого взрыва: фантастика и формулы.

Понятнее, ощутимее говорить о том, что видно: о жизни пожилых людей. Чем они заняты, активный ли образ жизни ведут или как устроены шведские дома престарелых, что они там делают и на что жалуются пожилые люди в Швеции.

Работа шведской системы опеки над пожилыми людьми выглядит так. Живет себе человек, сам со всем справляется, но однажды понимает, что ему нужна помощь. Ступеньки стали слишком большими, парикмахерская далеко, белье стирать — это совсем ад.

Для того чтобы получить помощь на дому или переехать в дом престарелых, пенсионер подает заявку. Ее рассматривает комиссия и выносит решение. Нужна помощь на дому — будет четыре раза в день приходить социальный работник, нужен дом престарелых — значит, будет дом престарелых.

Своим жильем пенсионер волен распоряжаться как хочет. Если это собственность, может продать или подарить детям, если жилье было в аренде, то просто освобождает квартиру.

В Швеции есть несколько типов домов, куда можно податься на старости лет. Условно к первому можно отнести обычный дом, но более приспособленный для проживания пожилых людей. Бодрый пенсионер получает в таком доме квартиру площадью 35—40 метров, а вместе с жильем — и более комфортную среду обитания.

Волонтёрское движение «Велосипед без возраста» (Cycling Without Age)

Второй тип предоставляемого жилья — для тех, кому нужен уход посерьезнее, присутствие медиков. В таких домах есть общие кухни, места для совместного досуга, обслуживающий персонал, который следит за здоровьем и питанием.

Третий тип жилья более всего подходит под понятие «дом престарелых». Здесь живут те, кому нужны постоянный уход и помощь.

«В таких домах престарелых круглосуточно дежурит персонал, обслуживающий и медицинский. Все эти заведения действуют по одному принципу — оплачивается квартплата, жилье представляет собой одно-двухкомнатную квартиру с возможностью приготовить еду, с отдельным санузлом. Мебель и всякая домашняя утварь — свои. При необходимости могут поставить специальную кровать, но все остальное — собственное. Полного содержания нет, все вычитается из пенсии, но, конечно, услуги стоят дешевле. Есть заведения с более высокими стандартами, есть с более низкими», — рассказывает Вера, та самая, что не открывает оранжевый конверт. Ее дочь работала волонтером в доме престарелых, и сама Вера бывала в этих заведениях. Вера показывает фотографию огромного дворца размером с Кремлевский, который расположился на берегу озера, с подписью «Это наш самый крутой». Что сказать, дворец как дворец — все здесь большое. Лужайки, рощи перед зданием, озеро внушительных размеров, квартиры, кухни, окна.

Мебель и всякая домашняя утварь — свои. При необходимости могут поставить специальную кровать, но все остальное — собственное. Полного содержания нет, все вычитается из пенсии, но, конечно, услуги стоят дешевле. Есть заведения с более высокими стандартами, есть с более низкими», — рассказывает Вера, та самая, что не открывает оранжевый конверт. Ее дочь работала волонтером в доме престарелых, и сама Вера бывала в этих заведениях. Вера показывает фотографию огромного дворца размером с Кремлевский, который расположился на берегу озера, с подписью «Это наш самый крутой». Что сказать, дворец как дворец — все здесь большое. Лужайки, рощи перед зданием, озеро внушительных размеров, квартиры, кухни, окна.

Бывает, конечно, что пенсионеры жалуются, что персонал плохо за ними ухаживает, что еду дают невкусную, что постель редко меняют или забыли таблетки выдать. Жалобы принимают надзорные ведомства, которые и разбираются с нерадивыми частными или государственными компаниями, работающими в сфере социального обеспечения пенсионеров.

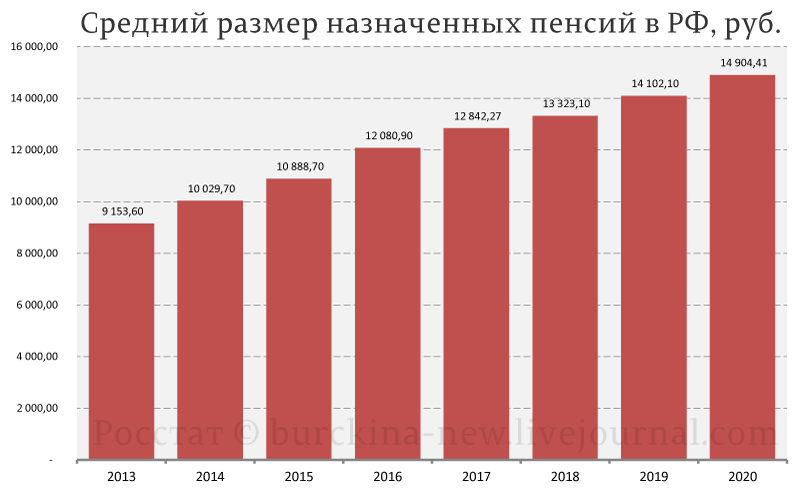

особенности расчета и минимальная пенсия

Жизнь

Австрия – это одно из государств, близких к экономическому совершенству. Здесь прекрасно развита инфраструктура, идеальна транспортная сеть и высок ВВП. Страна входит в топ-10 стран с наибольшим размером пенсий. Все потому, что и заработные платы работников любых сфер здесь очень высоки. Пенсионеры могут рассчитывать на получение средней пенсии в Австрии в размере 77 % от получаемой ранее заработной платы. Средний же годовой доход одной семьи в среднем составляет более 29 тысяч долларов.

Что предлагает европейская страна?

Качественное медицинское обслуживание

Страна входит в десятку государств, предлагающих лучшие условия для заботы о здоровье. Доказательством тому может послужить средняя продолжительность жизни. Она составляет 81 год, и, в свою очередь, по этому показателю Австрия входит в топ-20 стран с наибольшей продолжительностью жизни. Число врачей на 10 тысяч человек здесь превышает средние мировые показатели.

Безопасность

В Австрии самый низкий коэффициент совершения тяжких преступлений (0,6). И по статистике 78 % респондентов – австрийцев – не боятся совершать вечерние прогулки. Институт экономики мира также сделал вывод, что страна является одной из наиболее безопасных в мире.

Удовлетворенность жизнью

85 % респондентов – жителей Австрии – благоприятно отзываются о прожитой в своей стране жизни. А по исследованиям Всемирного экономического форума, страна занимает 5 место по дружелюбию нации.

Пенсионная системаПосле окончания трудовой деятельности каждый пожилой человек имеет право на материальное обеспечение. Оно гарантируется пенсионной системой Австрии, которая является традиционной распределительной.

Величина пенсии зависит от возраста и стажа лица. Обычно ее размер находится на уровне среднего дохода. По такой системе ежегодно на пенсионный счет зачисляется 1,78 % от среднего дохода за календарный год. Максимально возможный размер пенсии по социальной страховке может достигать 80 % от дохода.

Выплата пенсии аналогична выплате заработной платы: 14 раз в год.

Пенсионный возраст в Австрии для женщин и мужчин составляет 60 лет и 65 лет соответственно. Возможен досрочный выход на заслуженный отдых: в 60 лет для лиц, занимавшихся тяжелым трудом (это должно быть зафиксировано в течение минимум 10 лет из последних 20 лет). «Досрочный» пенсионер, вновь начавший работать, перестает получать пенсию, поскольку ему будет начисляться заработная плата.

Выдачу пенсии осуществляет одна пенсионная страховая касса. Выбирается та касса, в которой человек был застрахован до выхода на пенсию в течение последних 15 лет наиболее продолжительное время. Заявление о получении пенсии необходимо сразу же подать в страховое общество, несущее ответственность за выдачу денежного пособия.

В какой страховой кассе зарегистрировано лицо?

Это зависит от рода деятельности выходящего на пенсию. Так, различают кассы для:

- рабочих;

- служащих;

- работников железной дороги;

- частных предпринимателей;

- крестьян и пр.

Факторы, влияющие на величину пенсии

- Возраст лица, выходящего на пенсию.

- Более поздний выход на пенсию, несмотря на достижение пенсионного возраста.

- Основа исчисления пенсии – это средняя величина из 180 наибольших зарплат за месяц, от которых были совершены отчисления в пенсионный фонд Австрии. Данный показатель служит базой, на которую начисляется пенсионный процент.

- Число страховых месяцев – месяцы, за которые были совершены взносы в пенсионный фонд.

Минимальная пенсия в Австрии

Если пенсия и иные доходы семьи в сумме составляют менее определенного уровня, ей выплачивается компенсация, которая представляет собой разность между фактическим доходом и минимальной заработной платой. Величина компенсации может быть увеличена при наличии детей на иждивении.

Существуют следующие правила:

- за год страховки можно получить надбавку в виде двух страховых процентов;

- если лицо выходит на пенсию до достижения возраста пенсии в Австрии, из его денежного пособия за год вычитается 3 %;

- максимальный вычет процентов составляет 10,5 %.

Надбавка в виде двух страховых процентов применима для мужчин 65 лет и женщин 60 лет, трудовой стаж которых составил:

- 40 лет – 80 %;

- 35 лет – 70 %.

Вычет в виде трех процентов за год: для мужчин в возрасте 61,5 год и женщин в возрасте 56,5 лет:

- после 45 лет страховки – 79,5 %;

- после 40 лет – 69,5;

- после 35 лет – 59,5.

За период, потраченный на воспитание ребенка, начисляются дополнительные 2 % за год.

Пенсионная система Австрии направлена на благополучие пенсионеровВ сочетании с реальной поддержкой высокоразвитых социальных служб страна надежно закрепила свои позиции в рейтинге лучших государств по качеству жизни.

Если вам есть, что рассказать на эту тему, напишите об этом в комментариях. А чтобы получать на почту еще больше интересных материалов, подпишитесь на нашу рассылку!

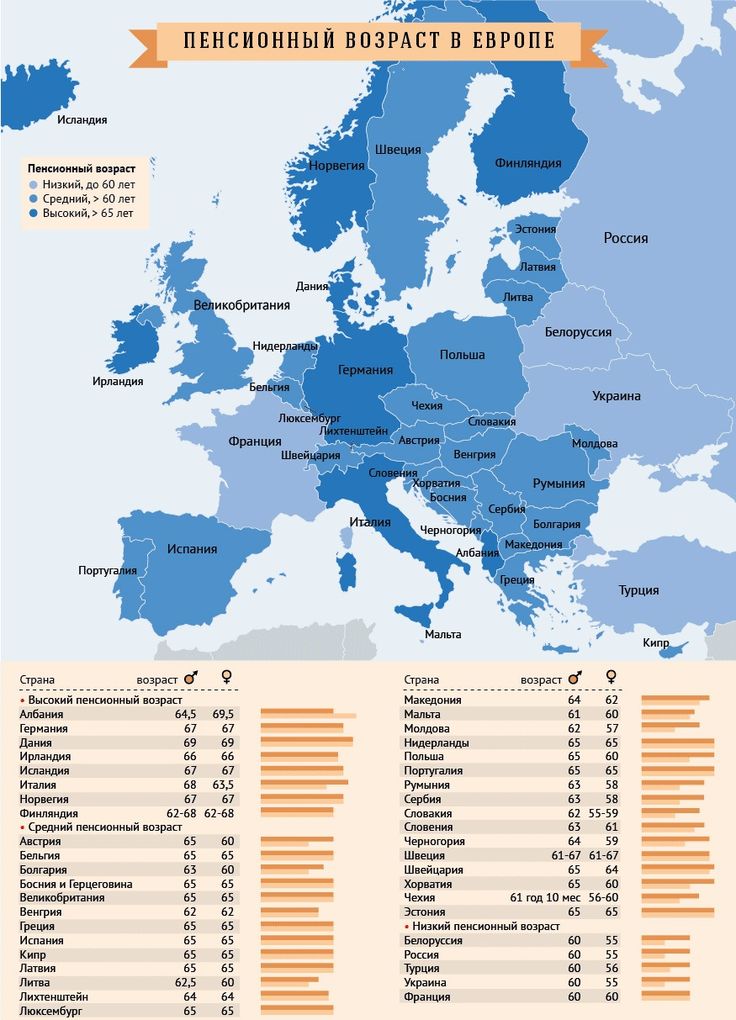

Государственный пенсионный возраст растет: когда вы выйдете на пенсию? — Schroders global

Государственный пенсионный возраст повышается во всем мире. В ближайшие десятилетия большинство стран увеличат порог, после которого люди смогут снимать платежи, до 67.

В ближайшие десятилетия большинство стран увеличат порог, после которого люди смогут снимать платежи, до 67.

Некоторые правительства были более агрессивны. Великобритания и Ирландия увеличат возраст до 68 лет, и британское правительство указало, что еще более высокий возраст неизбежен.

Модель, распространенная в большинстве развитых стран — начинать работу в возрасте от 18 до 21 года и выходить на пенсию в возрасте от 60 до 65 лет — больше не выглядит жизнеспособной, поскольку правительства пытаются сбалансировать пенсионные обязательства с напряженными государственными финансами.

- Пройдите наш инвестиционный тест: investIQ

Почему государственные пенсии станут менее щедрыми

Свою роль сыграло и увеличение продолжительности жизни. По данным Всемирного банка, ожидаемая продолжительность жизни при рождении в Великобритании за последние 30 лет выросла с 75 до 82 лет.

Дополнительное давление оказывает растущий демографический дисбаланс, когда на каждого пенсионера приходится меньше работающих. Это связано не только с увеличением продолжительности жизни: долгосрочная тенденция в большинстве западных стран заключается в снижении рождаемости.

Это связано не только с увеличением продолжительности жизни: долгосрочная тенденция в большинстве западных стран заключается в снижении рождаемости.

Обычно коэффициент рождаемости, необходимый для восполнения существующего населения, составляет 2,1 ребенка на одну женщину.

Согласно последним данным, средний показатель для 35 стран Организации экономического сотрудничества и развития (ОЭСР) составляет 1,7. Во многих странах, включая Германию, Японию и Испанию, этот показатель составляет 1,5 или ниже.

Это означает, что соотношение работающих и иждивенцев – тех, кто не вносит экономического вклада – упало и будет снижаться десятилетиями.

В результате сочетания этих факторов государственные пенсионные обязательства резко выросли. В то же время их способность финансировать их оказалась под давлением.

В результате у правительств не осталось иного выбора, кроме как повысить пенсионный возраст. Это, в свою очередь, оказывает косвенное влияние на многие частные пенсии, которые обычно ориентируются на государственный пенсионный возраст.

Лесли-Энн Морган, руководитель отдела пенсионного обеспечения компании Schroders, сказала: «Продолжительность жизни растет во всех странах мира. Это происходит десятилетиями, а нормальный пенсионный возраст — возраст, в котором люди могут получать государственную поддержку, — практически не изменился. Выход на пенсию в 65 лет или даже раньше остается нормой.

«Многие западные страны, где пенсии, как правило, самые щедрые, начинают осознавать эту бомбу замедленного действия. Эти системы могут быть недоступны в некоторых странах, если не будут внесены коррективы. Самый простой способ сделать их более доступными — это изменить возраст выхода на пенсию в будущем, и именно поэтому в последние годы мы наблюдаем всплеск активности на этом фронте».

Каков будет Ваш государственный пенсионный возраст?

Тенденция к росту почти универсальна. Многие страны уже повысили пенсионный возраст, чаще всего для женщин.

В приведенной ниже таблице показаны текущий и запланированный нормальный пенсионный возраст — момент, когда можно будет получать государственные пенсионные пособия — в ряде стран мира. В некоторых странах есть варианты досрочного выхода на пенсию, основанные на определенных критериях, которые не показаны; у некоторых есть условия по нормальному пенсионному возрасту. Любой из сегодняшних пенсионных возрастов, которые повышаются и в середине года, например, 65 и шесть месяцев для Австралии или 65 и пять месяцев для Испании, были округлены в большую или меньшую сторону.

В некоторых странах есть варианты досрочного выхода на пенсию, основанные на определенных критериях, которые не показаны; у некоторых есть условия по нормальному пенсионному возрасту. Любой из сегодняшних пенсионных возрастов, которые повышаются и в середине года, например, 65 и шесть месяцев для Австралии или 65 и пять месяцев для Испании, были округлены в большую или меньшую сторону.

Пенсионный возраст по всему миру

| Страна | Текущий пенсионный возраст (м/ж, если отличается) | Будущий пенсионный возраст | Примечания | Великобритания | 65/64 | 68 (2037) |

|---|---|---|---|

| Германия | 65 | 67 (2029) | |

| Франция | 62 | 67 (2023) | |

| Италия | 67/66 | 67+ (2022) | Ссылка на ожидаемую продолжительность жизни |

| Испания | 65 | 67 (2027) | |

| Португалия | 66 | 66 | Ссылка на ожидаемую продолжительность жизни |

| Люксембург | 65 | 65 | |

| Бельгия | 65 | 67 (2030) | |

| Нидерланды | 66 | 67+ (2022) | Ссылка на ожидаемую продолжительность жизни |

| Гонконг | 65 | 65 | |

| Япония | 62 | 65 (2025) | |

| Сингапур | 62 | 62 | Предлагается повторное трудоустройство до 67 |

| Индонезия | 56 | 65 | Повышение до 57 в 2019 г. Увеличение на 1 год каждые 3 года до 65 Увеличение на 1 год каждые 3 года до 65 |

| США | 66 | 67 (2027) | |

| Канада | 65 | 65 | |

| Австралия | 66 | 67 (2023) | |

| Южная Африка | 60 | 60 | Средства проверены. (Отдельно: активы менее 1 056 000 рандов; доход 73 800 рандов) |

| Дания | 65 | 67+ (2025) | Ссылка на ожидаемую продолжительность жизни |

| Швеция | 65 | 65 | |

| Швейцария | 65/64 | 65 (предложение 2020 г.) | Уравнивание ставится на всенародное голосование |

| Ирландия | 66 | 68 (2028) | |

| Финляндия | 65 | 65+ (2030) | Ссылка на ожидаемую продолжительность жизни |

| Австрия | 65/60 | 65 (2034) | Восстания начнутся в 2024 году |

| Норвегия | 67 | 67 (2034) |

Источники: Пенсионный центр Финляндии, Mercer, Schroders. Годы округляются вверх или вниз, если они меняются в середине года.

Годы округляются вверх или вниз, если они меняются в середине года.

Некоторые правительства, связавшие возраст с ожидаемой продолжительностью жизни, предложили оценки того, как это может повлиять на обычный возраст выхода на пенсию, исходя из определенных дат в ближайшие несколько десятилетий, показанных в таблице. В дальнейшем возраст может подняться намного выше. Финский пенсионный центр, источник некоторых данных, считает, что к 2050 году в Дании может быть самый высокий пенсионный возраст — около 72 лет9.0003

Многие страны, вероятно, приближаются к пенсионному возрасту в 70 лет, даже если планы еще не приняты законом. Германия, например, планирует увеличить свой возраст до 67 лет к 2029 году. Но Бундесбанк, центральный банк Германии, заявил в прошлогоднем отчете, что этого недостаточно. Он выдвинул идею дальнейшего увеличения до 69.Британский пример

Британская история похожа на другую. Теперь осталось последнее поколение пенсионеров, способных претендовать на государственную пенсию в возрасте 65 лет. К 2020 году она будет установлена на уровне 66 лет, к 2028 году — 67 лет, а к 2037 году — 68 лет. Как и во многих других странах ОЭСР, пенсионный возраст женщины, которые, как правило, имеют более низкий пенсионный возраст, объединяются.

К 2020 году она будет установлена на уровне 66 лет, к 2028 году — 67 лет, а к 2037 году — 68 лет. Как и во многих других странах ОЭСР, пенсионный возраст женщины, которые, как правило, имеют более низкий пенсионный возраст, объединяются.

Однако эти возрастные скачки можно отложить. Правительство определило политику, направленную на то, чтобы позволить британским гражданам проводить 33,3 процента своей взрослой трудовой жизни на пенсии, что является основой для повышения, намеченного до сих пор. Это также стало основой для ускорения роста до 68 с 2046 по 2037 год, объявленного в прошлом месяце.

Но британское правительство может пойти дальше. В отчете Министерства труда и пенсий за этот год упоминается «сценарий 32%». В этом сценарии государственный пенсионный возраст может достичь 70 лет уже к 2054 году. Другими словами, те, кому сегодня меньше 30 лет, будут работать до 70 лет9.0003

Но даже это может быть консервативно.

Прогнозируется, что в течение следующих 50 лет расходы на финансирование государственных пенсий в Великобритании резко возрастут, отчасти из-за увеличения продолжительности жизни.

- Пройдите наш инвестиционный тест: investIQ

Управление бюджетной ответственности ожидает, что стоимость государственных пенсий вырастет с 5% от экономики в 2021–2022 годах до 7,1% ВВП в 2066–2067 годах. Правительство Великобритании уже имеет высокие долги, которые эквивалентны 90% ВВП.

Нетрудно представить себе, что эти факторы значительно ускорят повышение государственного пенсионного возраста или заставят правительство сделать пенсионные выплаты менее щедрыми.

Следует также отметить, что «возраст для получения частной пенсии» — возраст, в котором вы можете получить доступ к своим собственным пенсионным накоплениям, — также, вероятно, повысится в Великобритании. В настоящее время он установлен на уровне 55 лет, но есть планы связать его на 10 лет ниже повышения государственного пенсионного возраста, что приведет к повышению его до 58 лет к 2057 году.

неадекватность в будущем. В Великобритании уже есть одна из наименее щедрых государственных пенсий в Европе, максимальная сумма которой составляет 159 фунтов стерлингов.0,55 в неделю или 8 297 фунтов стерлингов в год.

Другие гарантии также могут быть нарушены. Также может быть снято обещание повышать пенсии в Великобритании не менее чем на 2,5% в год вне зависимости от инфляции.

Ранее в этом году Марк Пирсон из ОЭСР предложил Великобритании рассмотреть вопрос о предоставлении людям с высоким доходом менее щедрых государственных пенсий. «Столкнувшись с этим давлением, вы собираетесь просить людей трудоспособного возраста платить больше или людей работать дольше, прежде чем они смогут претендовать на пенсию?» — сказал он Financial Times.

«Или другой способ обеспечить адекватную пенсию — подумать о том, следует ли пенсии платить только тем, кто в ней действительно нуждается, чтобы облегчить тиранию математики. Предоставление меньшего [пенсии] людям наверху высвободило бы ресурсы для увеличения общих пособий».

Пенсионные планы по всему миру

Эта история повторяется во всем мире, и во многих случаях цифры делают чтение еще более убийственным.

Некоторые страны начинают с еще большего долга. У США отношение долга к ВВП составляет 106%, у Италии — 133%, а у Японии — около 250%.

Япония, возможно, самая большая бомба замедленного действия из всех, и нет четкого способа разрядить ситуацию. Около 30% людей в Японии в возрасте 65 лет и старше, что намного выше, чем в любой другой крупной стране. Эта доля будет быстро расти, учитывая, что в стране самая высокая продолжительность жизни в мире, один из самых низких показателей рождаемости и незначительная иммиграция.

Сбережения на другое будущее

Для обеспечения комфортной пенсии людям было бы разумно взять на себя больше ответственности – создавать собственные сбережения и меньше зависеть от государственной поддержки. Исследования показывают, что, возможно, это уже происходит.

Исследование Schroders Global Investor Study 2016 года, в ходе которого были проанализированы мнения 20 000 инвесторов в 28 странах, показало, что именно страны с самыми низкими ожиданиями от государства продемонстрировали наибольший интерес к обучению инвестированию.

Например, в Бельгии инвесторы ожидали, что правительство обеспечит 31% пенсионного дохода, но только 78% хотели узнать больше об инвестициях. В Гонконге инвесторы заявили, что ожидают, что государственная пенсия будет составлять только 5% от их пенсионного дохода, но 9%.4pc хотел узнать больше об инвестировании.

- Связь между странами с независимыми инвесторами и щедрыми государственными пенсиями

Если правительства начнут сокращать льготы, которые они предлагают, бремя возмещения дефицита ляжет на плечи отдельных лиц.

Ключ в том, чтобы начать инвестировать как можно скорее, как можно больше. Суммы, которые сейчас могут показаться незначительными, в долгосрочной перспективе могут превратиться в существенную экономию благодаря эффекту «сложных процентов», когда вы получаете прибыль от прибыли.

Расчеты по инвестированию 10 000 фунтов стерлингов в разном возрасте, предполагая годовой рост в 6% после вычета расходов, подчеркните точку:

- Если вы вложили 10 000 фунтов стерлингов в возрасте 25 лет, к тому времени, когда вам исполнится 65 лет, пенсионный счет будет стоить 102 850 фунтов стерлингов.

- Если вы инвестируете 10 000 фунтов стерлингов в возрасте 30 лет, они вырастут до 76 860 фунтов стерлингов.

- Если бы вы ждали до 40, чтобы начать, он достиг бы только 42 910 фунтов стерлингов.

Системы сбережений различаются по всему миру, хотя налоговые стимулы для накопления пенсий обычно доступны.

Лесли-Энн Морган из Schroders сказала: «Пенсионная система каждой страны уникальна и ставит перед человеком свои специфические задачи.

«Однако, несмотря на все различия, фундаментальные принципы пенсионных сбережений и сохранения этих сбережений на всю жизнь очень похожи.

«Успех зависит от того, сколько и когда вы вносите свой вклад, а также от уровня прибыли, которую вы получаете.

«При выходе на пенсию дополнительная сложность неизвестной ожидаемой продолжительности жизни означает, что требуется тщательное планирование, чтобы гарантировать, что эти сбережения будут адекватными и будут длиться как можно дольше.

«Что касается повышения государственного пенсионного возраста, то это один из аспектов более широкой тенденции: государственная поддержка пенсионеров в будущем станет менее щедрой.

«Люди должны будут обеспечивать большую часть своего пенсионного дохода. Это означает экономить столько, сколько они могут, как только они могут. Сделайте это наиболее эффективным способом, используя любые доступные пенсионные налоговые льготы, и вы дадите себе гораздо больше шансов достичь своих пенсионных целей».

Подробнее о выходе на пенсию

— Какую безопасную сумму можно каждый год получать из пенсии?

Крупнейшие рынки пенсионных планов демонстрируют боевые раны, нанесенные бурным 2022 г. нанести ущерб доходам пенсионных планов по всему миру.

Оценочная доходность инвестиций для семи крупнейших пенсионных рынков — Австралии, Канады, Японии, Нидерландов, Швейцарии, Великобритании и США — варьировалась от -4,8% в Австралии до -22,3% в Нидерландах.

В то время как пенсионные планы боролись с волатильностью показателей классов активов, инфляция съедала доходность, а повышение процентных ставок ударило, в частности, по рынкам с фиксированным доходом, коэффициенты финансирования в основном сохранялись для планов с установленными выплатами. Британские пенсионные фонды также пережили свой собственный кризис ликвидности, связанный с ценными бумагами, при этом инвестиционные фонды с привлечением заемных средств, ориентированные на пассивы, вынуждены были бороться за наличные деньги, чтобы размещать их в качестве обеспечения по деривативным позициям.

Британские пенсионные фонды также пережили свой собственный кризис ликвидности, связанный с ценными бумагами, при этом инвестиционные фонды с привлечением заемных средств, ориентированные на пассивы, вынуждены были бороться за наличные деньги, чтобы размещать их в качестве обеспечения по деривативным позициям.

Тем не менее, еще одной темой, проходящей через многие пенсионные планы, было положительное влияние роста процентных ставок на финансирование пенсионных планов — при этом обязательства в значительной степени сокращаются быстрее, чем активы, что приводит к улучшению коэффициентов финансирования.

Pensions & Investments рассмотрел семь крупнейших пенсионных рынков и совокупный предполагаемый доход от инвестиций в корпоративных пенсионных фондах, если не указано иное. Общие активы по рынку и сравнение с 31 декабря 2021 года выражены в долларовом выражении и соответствуют данным глобального исследования пенсионных активов, проведенного Thinking Ahead Institute за 2023 год. зафиксировали приблизительную доходность инвестиций -19%, в то время как доходность государственных планов оценивалась в -17%, сказал Стив Форести, старший советник по инвестициям в Wilshire Advisors LLC в Санта-Монике, Калифорния. Это сопоставимо с предполагаемой доходностью 7% для корпоративных планов и около 18% возврата государственных средств в 2021 г.

зафиксировали приблизительную доходность инвестиций -19%, в то время как доходность государственных планов оценивалась в -17%, сказал Стив Форести, старший советник по инвестициям в Wilshire Advisors LLC в Санта-Монике, Калифорния. Это сопоставимо с предполагаемой доходностью 7% для корпоративных планов и около 18% возврата государственных средств в 2021 г.

«Будь то корпоративная или публичная БД в США, они оба инвестировали в одни и те же встречные ветры рынка, но балансовая реализация среды совершенно различна только из-за учета в двух планах», — сказал он.

Для систем на уровне штата, где обязательства оцениваются с использованием фиксированной предполагаемой нормы доходности, коэффициенты финансирования упали примерно до 70% с примерно 86% в декабре 2021 года. около 9Профинансировано 7% по сравнению с примерно 96% годом ранее.

Подобно опасениям по поводу перспектив Великобритании, г-н Форести сказал: «Кажется, что рынки оценивают инфляцию так, как будто эта проблема уже решена (в США) и позади нас, и что уровень инфляции очень быстро возрастет. до целевой ставки ФРС или уровня комфорта, а затем оставайтесь на этом уровне». Но он не уверен, что проблема исчезнет в ближайшие пару кварталов.

до целевой ставки ФРС или уровня комфорта, а затем оставайтесь на этом уровне». Но он не уверен, что проблема исчезнет в ближайшие пару кварталов.

Хотя борьба с инфляцией до 9%, вероятно, не будет проблемой, снижение ее до 4% или 5% «вероятно, является более легкой частью битвы», сказал он. «Понизить его до целевого уровня, вероятно, немного сложнее», что приводит к волатильности.

Например, выявление уязвимости портфеля к инфляции станет темой 2023 года, добавил он.

Япония: активы на $3,1 трлн, снижение на 15,8% мало, сказал Коносукэ Кита, директор по консалтингу Russell Investments в Токио.

Но это влияние валюты также означало, что существовал «большой разрыв» между планами, которые были застрахованы от повышения процентных ставок, и теми, которые не были застрахованы.

«Многие пенсионные фонды не хеджируют валюту в международных акциях, но некоторые пенсионные фонды хеджируют 100% или 50%. Таким образом, средняя доходность была намного хуже по сравнению с эталоном», — сказал он.

Основываясь на совокупности клиентов, состоящей примерно из 25 корпоративных планов, доходность инвестиций японского пенсионного фонда в 2022 году составила -5,9%, по сравнению с приростом в 6,5% в 2021 году. Этот убыток в значительной степени был обусловлен отрицательной доходностью. в хеджированном международном фиксированном доходе с предполагаемым убытком в 15,2% и доходностью международного капитала в размере -10,3%, согласно данным, предоставленным Расселом. Инфляция на уровне 4% в 2022 году усугубила проблемы пенсионных фондов по сравнению с инфляцией на уровне 0,8% в 2021 году, хотя все еще значительно ниже, чем на других развитых рынках.

Коэффициент финансирования планов также упал из-за снижения стоимости активов, по крайней мере, на основе актуарных обязательств, с фиксированными ставками дисконтирования, обычно используемыми для этих расчетов, сказал г-н Кита. Однако на основе обязательств по прогнозируемым выплатам коэффициент финансирования не ухудшился из-за повышения учетной ставки, что привело к сокращению обязательств.

На основе актуарных обязательств коэффициенты финансирования снизились до 116% со 123% в 2021 году. На основе PBO статус финансирования был относительно стабильным: 111% по сравнению со 113% годом ранее.

В этом году японские инвесторы, вложившие большие средства в хеджированные валютой международные инструменты с фиксированной доходностью, сталкиваются с встречным ветром из-за текущей ситуации с перевернутой кривой доходности, сказал г-н Кита. «Люди обеспокоены (о том), как они должны управлять валютным риском», — добавил он. По его словам, еще одной темой является восстановление активной альфы в глобальных фондовых и/или хедж-фондах.

Канада: активы на сумму 2,88 триллиона долларов, снижение на 15,8% управление клиентским портфелем в Russell Investments.

В то время как большинство классов активов сократились в 2022 году, планы DB, которые были относительно менее защищены от повышения процентных ставок и имели значительную долю активов, ориентированных на доход, в своих инвестиционных портфелях, показали «слегка улучшенные» коэффициенты финансирования, сказал он.

Это улучшение было в значительной степени результатом повышения процентных ставок, а также относительного превосходства доходных активов над активами, хеджирующими обязательства, сказал он.

Хорошо финансируемый план с сочетанием 30% акций и 70% облигаций имел расчетную доходность -17% в 2022 году. План с сочетанием 60%/40% — и все еще пытающийся закрыть дефицит финансирования — достиг около -14%, в то время как значительно недофинансированный план с агрессивным портфелем, стремящимся к доходности на уровне 80% / 20%, рассчитывал на доходность -11% в 2022 году9.0003

В планах Канады может открыться еще один пробел: в ноябре правительство Канады приняло решение прекратить выпуск облигаций с реальным доходом — инструмента, привязанного к инфляции.

«Это решение, вероятно, оставит дыру для некоторых управляющих пенсионными активами, которые пытаются застраховаться от инфляционного риска плана, хотя некоторые другие нашли утешение, обратившись к другим типам активов, таким как TIPS США и реальные активы», г-н — сказал Лю.

Другим риском для финансового здоровья плана является снижение процентных ставок. «Учитывая значительно возросшие шансы рецессии в Канаде в этом году, мы полагаем, что центральный банк может отреагировать снижением ставок позже в 2023 году. Это очень реальный риск, поскольку ставки обычно падают во время большинства рецессий», — предупредил г-н Лю.

Руководители Russell считают, что настало подходящее время для спонсоров плана рассмотреть вопрос о повышении своих коэффициентов хеджирования — путем вливания денежных средств в портфель для улучшения статуса фондирования, путем увеличения физического LDI за счет активов, стремящихся к доходности, или путем увеличения продолжительности LDI. .

Великобритания: активы на $2,57 трлн, снижение на 33,4% кризис ликвидности.

При этом, по данным консультанта XPS Pensions Group, британские пенсионные планы с установленными выплатами были не самыми плохими, с ожидаемой доходностью -20%. Инфляция в Великобритании на конец года составила 10,5%, а реальная прибыль составила около -31%.

Тем не менее, в контексте пенсионного финансирования и расчета «сопоставимой доходности» обязательств за год — на уровне -35% — британские фонды в совокупности закончили год примерно на 400 миллиардов фунтов стерлингов (488,7 миллиардов долларов США) лучше, сказал Симеон Уиллис. , ИТ-директор XPS в Лондоне.

Ужасы осеннего кризиса ликвидности остаются темой на 2023 год, и две его «вещи, которые стоит посмотреть» в этом году относятся непосредственно к тому периоду.

Одним из возможных новых правил управления LDI, которые охватывают такие вопросы, как использование кредитного плеча и операционных процедур. Основываясь на выводах комитета промышленности и регулирующих органов Палаты лордов, опубликованных 7 февраля, «это потенциально далеко идущие действия со стороны регулирующих органов, попечителей, управляющих фондами и консультантов», — сказал он.

Второе, на что стоит обратить внимание, это продажа неликвидных активов на частных рынках по «проблемным ценам», поскольку пенсионные фонды продолжают работу по увеличению объема ликвидных активов в своих портфелях для поддержки программ хеджирования LDI. Однако «это дало схемам возможность покупать по низкой цене там, где они могут хранить неликвидные активы», — добавил г-н Уиллис.

Однако «это дало схемам возможность покупать по низкой цене там, где они могут хранить неликвидные активы», — добавил г-н Уиллис.

Перенос пенсионных рисков также стоит на повестке дня, и многие пенсионные фонды Великобритании оказались в лучшем положении с финансированием, чем год назад, сказал Чарльз Коулинг, главный актуарий Mercer в Манчестере, Англия.

Данные индекса Пенсионного фонда 7800 показывают коэффициенты фондирования на уровне 136,5% на 31 декабря против 107,7% на конец 2021 г. Коэффициенты фондирования немного снизились в январе 2023 г. до 134,8%. PPF является спасательным фондом для пенсионных планов неплатежеспособных британских компаний.

Однако потенциал страховщиков — как человеческий, так и капитал — будет в центре внимания, а переход к выкупу — это «огромный объем работы — если вы полностью урегулируете свои обязательства, вы должны полностью согласовать свои данные между вами и страховая компания, — добавил мистер Коулинг. Он сказал, что стоимость обязательств, заключенных в этом году, может составлять от 50 до 100 миллиардов фунтов стерлингов.

Еще один большой вопрос в будущем: что произойдет с инфляцией и процентными ставками в Великобритании? волшебные 2% довольно быстро», — добавил Джеймс Брандрет, лондонский партнер и старший инвестиционный консультант Mercer. «Произойдет ли это, и насколько велика будет рецессия? В США все согласны с тем, что это будет мягкая посадка, но в Великобритании есть свои проблемы, и инфляция снижается медленнее», — сказал он. — сказал Брандрет.

Австралия: активы на сумму 2,14 триллиона долларов, снижение на 23% вариант сбалансированного роста, сказал Кирби Раппелл, исполнительный директор SuperRatings Pty. Ltd из Сиднея. Доходность инвестиций в 2021 году составила 13,4%.

Движущими силами отрицательной доходности были падения в сфере недвижимости и международных акций — и «дополнительное влияние на них оказала фиксированная процентная ставка, не способная действовать в качестве подстраховки», — сказал г-н Раппелл. Однако в долгосрочной перспективе суперфонды выросли в среднем на 6,1% с 2000 г.

Постоянно обсуждаемой темой для суперфондов является влияние пандемии COVID-19 на альтернативные распределения. По словам г-на Раппелла, поскольку от 20% до 30% активов распределяется на такие активы, как инфраструктура, частные инвестиции и хедж-фонды, «пандемия подчеркнула необходимость пересмотра политики и процессов переоценки, поскольку мы наблюдали первоначальную просадку на рынках» в 2020 году. Причина, по которой обсуждение продолжается, заключается в том, что традиционный фиксированный доход не обеспечивает преимуществ диверсификации, которые традиционно ожидаются от подверженности риску.

Что касается регулирования, то в 2023 году следует ожидать дальнейших слияний суперфондов, а также событий, связанных с влиянием изменений в правительстве в середине прошлого года, сказал г-н Раппелл.

«Идет консультация по расширению и характеру теста на эффективность. Также проводятся консультации по определению цели выхода на пенсию с упором на то, чтобы сделать его более ориентированным на пенсионный доход. Соглашение о пенсионном доходе вступило в силу. вступил в силу в прошлом году, потребовав средств для реализации пенсионной стратегии, но эта часть рынка остается недостаточно развитой», — добавил г-н Раппелл.

Соглашение о пенсионном доходе вступило в силу. вступил в силу в прошлом году, потребовав средств для реализации пенсионной стратегии, но эта часть рынка остается недостаточно развитой», — добавил г-н Раппелл.

В 2021 году правительство представило реформу «Ваше будущее, ваша суперсупер», в соответствии с которой проводится ежегодная проверка эффективности суперфонда по сравнению с эталонной доходностью. Любой фонд, не прошедший тест, получает имя, а вторая неудача подряд означает, что суперфонд больше не может принимать новых членов.

«Фонды, которые не прошли первый тест MySuper (по умолчанию), в значительной степени слились с другим фондом или были проданы. Это был большой сдвиг в отрасли», — добавил г-н Раппелл.

Нидерланды: активы на $1,64 трлн, снижение на 23,7%

В среднем коэффициенты платежеспособности голландских планов увеличились в 2022 году до 118% со 114%.

«Увеличение коэффициента финансирования кажется ограниченным, особенно с учетом огромного роста процентных ставок, но это связано с тем, что многие пенсионные фонды провели значительную индексацию в течение года и в конце года», — сказал Тийс ван Бренк. , консультант по инвестициям, и Эдвард Крийгсман, главный и старший консультант по инвестициям в Mercer LLC, оба базируются в Амстелвене.

, консультант по инвестициям, и Эдвард Крийгсман, главный и старший консультант по инвестициям в Mercer LLC, оба базируются в Амстелвене.

Что касается активов, долгосрочная доходность увеличилась, что было «выгодно» для коэффициентов фондирования, но большинство рискованных активов работали плохо и снижали коэффициент платежеспособности.

Расчетная общая доходность голландских пенсионных фондов в 2022 году составила -22,3%.

Господа ван Бренк и Крийгсман заявили, что долгосрочная доходность увеличилась, что было «выгодно для коэффициента платежеспособности», хотя большинство рискованных активов — особенно акции — работали плохо и частично компенсировали положительные изменения, вызванные повышением ставок и последующим падением обязательства.

Как и на других рынках, ставки хеджирования были ключевыми с точки зрения общей эффективности. Пенсионные фонды с относительно низким хеджированием процентных ставок работали лучше, чем фонды с более высоким коэффициентом. С положительной стороны, хеджирование валюты в среднем на 50% внесло положительный вклад из-за повышения курса доллара США по отношению к евро на 6,6%.

С положительной стороны, хеджирование валюты в среднем на 50% внесло положительный вклад из-за повышения курса доллара США по отношению к евро на 6,6%.

За пределами рынков история консолидации голландского плана продолжилась — в конце 2022 года в Нидерландах насчитывалось 182 пенсионных фонда — число, которое «вероятно, еще больше сократится», заявили господа Ван Бренк и Крийгсман. В 2019 году, было около 200 планов.

Фокус на 2023 год фактически начался в конце 2022 года: 22 декабря Палата представителей утвердила планы нового пенсионного контракта в Нидерландах, известного как pensioenakkoord, который, по сути, сделает пенсионные планы более персонализированными, согласно голландский регулятор De Nederlandsche Bank. Он будет основан на взносах, в отличие от традиционной модели обещанных льгот, и поставщики смогут лучше настраивать инвестиции для разных групп участников, принимая на себя больший риск, где это уместно.

Новый закон должен вступить в силу 1 июля. Изменения должны быть приняты до 1 января 2027 года.

Изменения должны быть приняты до 1 января 2027 года.

Швейцария: активы на 1,07 триллиона долларов, снижение на 15,7% рентабельность -10,1%, сказал Даниэль Блаттер, менеджер по работе с ключевыми клиентами в Цюрихе, глава швейцарско-немецкого филиала.

Несмотря на отрицательную доходность, это все же лучше, чем в среднем по индексам Pictet BVG за 2005 год, сказал г-н Блаттер. Индекс BVG-25 Plus для сравнения показал -14,1%, а индекс BVG-40 Plus — -14,9.%.

Основными факторами отрицательной динамики были швейцарские акции (-17,2%), мировые акции (-17,1%) и швейцарские облигации (-13,2%).

Забегая вперед, можно сказать, что переломный момент в доходах по облигациям сделает непрекращающийся разговор о льготах более острым.

«Впервые за более чем десятилетие швейцарские государственные облигации, которые считаются (а) «безрисковыми доходами», находятся на положительной территории. В течение многих лет было трудно получить положительный доход при безопасных инвестициях», – сказал г-н Блаттер.