Уйти на повышение: европейским пенсионерам придется работать еще больше

2022-11-13T08:00:00+03:00

2022-11-15T03:04:24+03:00

2022-11-13T08:00:00+03:00

2022

https://1prime.ru/exclusive/20221113/838790634.html

Уйти на повышение: европейским пенсионерам придется работать еще больше

Эксклюзив

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

The Time сообщил, что пенсионная система Германии как никогда близка к краху из-за дефицита средств и роста продолжительности жизни. А по мнению главы конфедерации ассоциаций… ПРАЙМ, 13.11.2022

статьи, эксклюзив, экономика, пенсии, пенсии, пенсионные накопления, европа, пенсионный кризис

https://1prime.ru/images/83312/57/833125717.jpg

1920

1440

true

https://1prime.ru/images/83312/57/833125717.jpg

https://1prime.ru/images/83312/57/833125714.jpg

1920

1080

true

https://1prime.ru/images/83312/57/833125714. jpg

jpg

https://1prime.ru/images/83312/57/833125711.jpg

1920

1920

true

https://1prime.ru/images/83312/57/833125711.jpg

https://1prime.ru/exclusive/20221111/838788356.html

https://1prime.ru/exclusive/20221108/838736016.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Екатерина Акопова

https://1prime. ru/images/82942/26/829422698.jpg

ru/images/82942/26/829422698.jpg

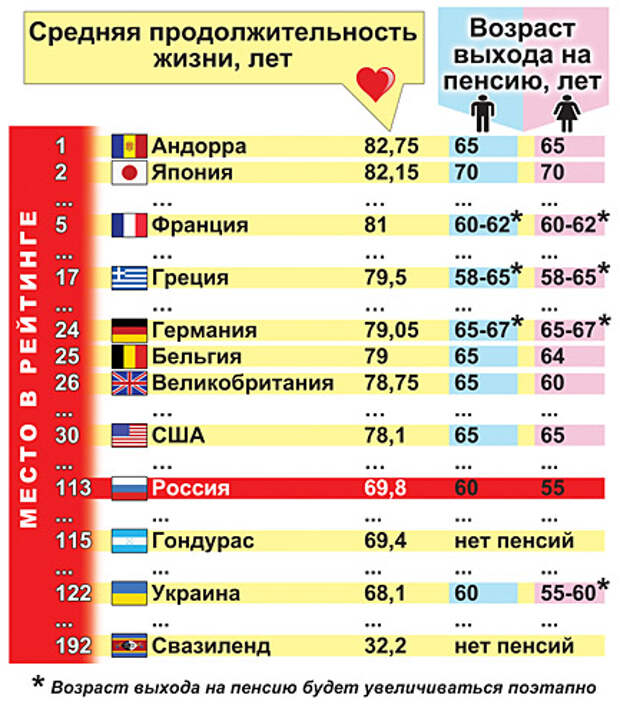

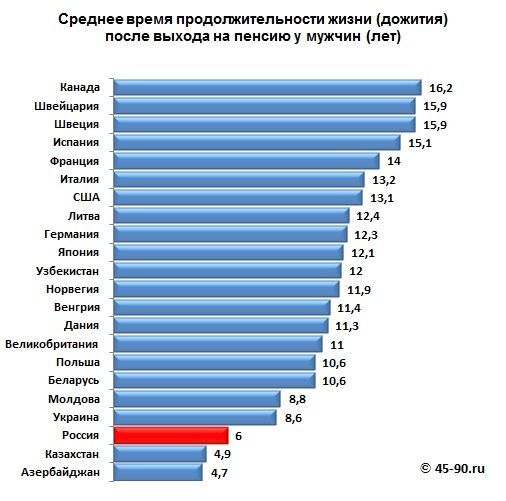

МОСКВА, 13 ноя — ПРАЙМ, Екатерина Акопова. The Time сообщил, что пенсионная система Германии как никогда близка к краху из-за дефицита средств и роста продолжительности жизни. А по мнению главы конфедерации ассоциаций немецких работодателей Райнера Дулгера, конец пенсионной системы Германии настанет в ближайшие пять лет. Агентство «Прайм» опросило экспертов на предмет возможных пенсионных проблем в других странах Европы.

Остатки не сладки. Почему не стоит скупать последние импортные авто

НА КОНТИНЕНТЕ НЕСПОКОЙНО

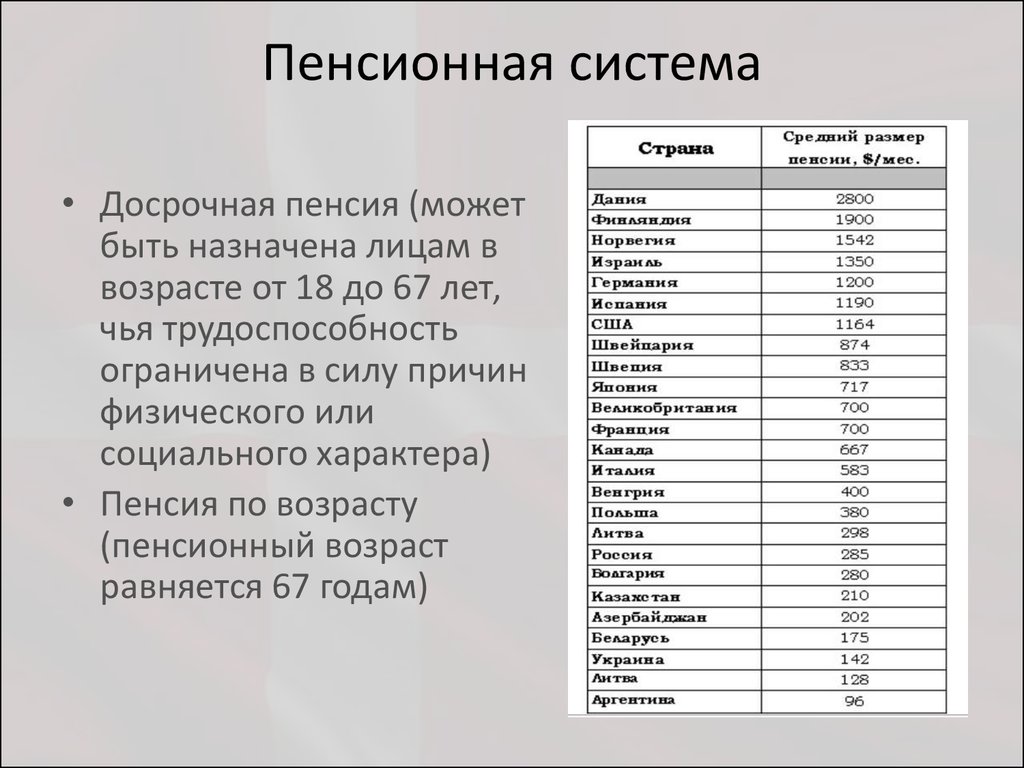

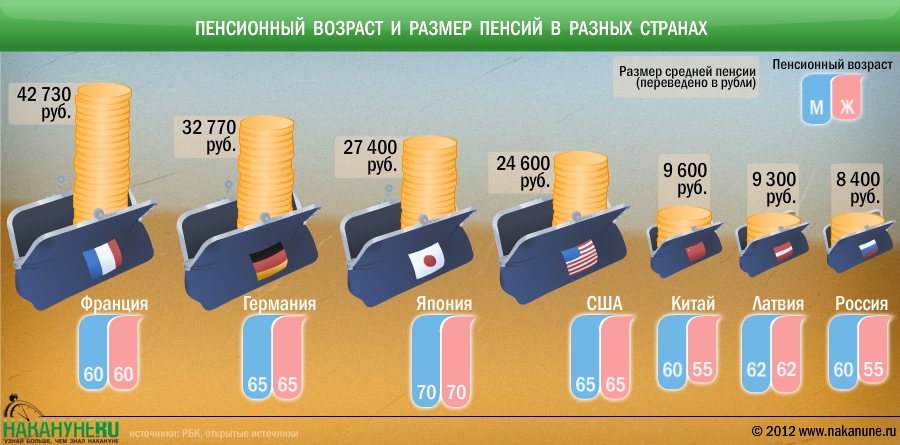

Пенсионная система Германии считается одной из лучших в Европе и основана на принципе солидарности поколений. Она трехступенчатая и состоит из государственной пенсии, производственной и частного пенсионного страхования. Минус — высокий пенсионный возраст, который сейчас составляет 65 лет, а до 2029 года будет повышен до 67 лет. Самая высокая пенсия в стране составляет до 2300 евро, ее получают госслужащие. Средняя же пенсия составляет 1000-1500 евро со всеми доплатами.

Средняя же пенсия составляет 1000-1500 евро со всеми доплатами.

У большинства стран Европы — распределительная пенсионная система, то есть выплаты пенсионерам производятся из доходов, формируемых за счет взносов активного населения. Так происходит во Франции, Италии, Финляндии и т.д. Во Франции в среднем пенсионер получает деньги из трех касс, а если карьера была богатой, то из пяти и более. Средний размер пенсии, как правило, достигает 1 500 евро, что соответствует аналогичным показателям в таких европейских государствах, как Италия и Великобритания.

Возраст выхода француза на пенсию — 60 лет, но получать полный пенсион он будет, если проработал 41 год. Если же его трудовой стаж меньше — размер пенсии уменьшается на 1,25% за недостающий квартал стажа или количества лет, недостающих до 65.

Самый высокий возраст выхода на пенсию — в скандинавских странах — 65-67 лет для мужчин и женщин, но сейчас правительства думают о том, чтобы увеличить его до 70 лет.

Впрочем, о новом повышении пенсионного возраста задумались не только в Скандинавии. По словам профессора Института мировой экономики и бизнеса (ИМЭБ) Жанны Голодовой, «обострение кризисных проявлений возможно в пенсионных системах большинства развитых европейских стран».

По словам профессора Института мировой экономики и бизнеса (ИМЭБ) Жанны Голодовой, «обострение кризисных проявлений возможно в пенсионных системах большинства развитых европейских стран».

Только за последнее десятилетие, по ее словам, доля граждан старше 65 лет выросла в Германии до 1,3% от общей численности населения, а во Франции до 4 %. Это значит, что выросла нагрузка на пенсионные системы этих стран.

В целом ряде стран ЕС есть проблемы с наполнением бюджетов: государственный долг Бельгии, Испании, Италии, Португалии, Франции превышает величину их ВВП. И власти этих стран вынуждены идти на непопулярные меры: от частичного реформирования до радикальной трансформации национальных пенсионных систем.

«Наряду с принятием решений об увеличении пенсионного возраста и трудового стажа, а также сокращении преференций для досрочного выхода на пенсию, в ряде стран прекращалась индексация пенсий исходя из уровня инфляции, или средней величины заработной платы», — утверждает Голодова.

По ее мнению, во избежание социальных протестов и сохранения относительно высокого уровня пенсий правительства стран ЕС вынуждены дополнительно выделять бюджетные средства. Например, в Германии, где средний размер пенсии составляет 48% начисленной заработной платы, правительство ежегодно направляет в пенсионный фонд около 100 млрд евро.

«Еще более сложная ситуации во Франции, где в настоящее время средняя пенсия по старости составляет 1,5 тысячи евро (средняя заработная плата 2,3 тысячи), а на выплату пенсий расходуется около 14% ВВП, что существенно выше среднего уровня других европейский стран», — убеждена эксперт.

ДЕЛО ВЛАСТЕЙ БРИТАНИИ

В Великобритании дела обстоят не лучше. Пенсионная система Туманного Альбиона — одна из старейших в мире (существует с 1908 года) и наиболее сложных по организации, регулированию и набору возможностей. Британские пенсионеры могут получать как базовую пенсию от государства, так и трудовую пенсию из национальной страховой системы, зависящую от заработка и стажа.

Обсчитались: цены на электричество в Европе провалились в «черную дыру»

Базовую государственную пенсию получают мужчины старше 65 лет и женщины старше 60 лет, ее размер зависит от стажа. Ее уровень ограничен и индексируется государством в соответствии с инфляцией. Государство гарантирует ее в размере 20% средней зарплаты работника. Трудовая пенсия тоже формируется за счет взносов работника, но уже пополам с работодателем. Она напрямую зависит от размера выплат и составляет чуть более 20% от дохода.

Кроме того, здесь существует множество способов накопления частных пенсий — от корпоративных программ на предприятиях до развитой системы добровольных пенсионных накоплений в НПФ.

«Пенсионные фонды Великобритании подвержены рискам ликвидности из-за шаткого экономического положения страны и напряженности между правительством, ослабляющим налогово-бюджетную политику, и центробанком, ужесточающим меры в попытке сдержать растущую инфляцию», — пояснила агентству «Прайм» профессор кафедры государственных и муниципальных финансов РЭУ им. Г. В. Плеханова Юлия Финогенова.

Г. В. Плеханова Юлия Финогенова.

По ее словам, на Туманном Альбионе множество пенсионных программ с установленными выплатами, хеджирование от падения процентных ставок по инвестиционным вложениям которых осуществляется с помощью LDI (liability driven investments). LDI — стратегия, позволяющая уменьшить или даже устранить риск ликвидности участникам пенсионной схемы. Для этого часто используются деривативные финансовые инструменты: активы делятся на две части — одну, которая контролирует риски процентных обязательств, и другую, которая обеспечивает приемлемую доходность инвестиций. В идеале достичь и того, и другого.

В конце сентября, по словам Финогеновой, ряд действий правительства Лиз Трасс по снижению налогов вызвали резкий рост доходности гособлигаций и пенсионные фонды столкнулись с тем, что были вынуждены платить контрагентам огромные суммы денег. Падение в некоторых случаях было настолько резким, что пенсионные фонды начали получать маржин-коллы — требования от брокеров увеличить собственный капитал на счете, когда его стоимость падает ниже требуемой брокером суммы.

«Крупнейшие пенсионные фонды были вынуждены распродавать ценные активы, включая золото, а также государственные облигации Великобритании, известные как «gilts» для поддержания ликвидности», — утверждает эксперт. А Банк Англии был вынужден вмешаться и скупил «gilts», выставленные фондами на продажу, обрушив их стоимость, но обеспечив ликвидность системы.

Понятно, что повышение пенсионного возраста и сокращение выплат — крайне непопулярные социальные решения и большинство стран Евросоюза не рискнет задействовать их сейчас, когда впереди и без того сложная зима с повышением цен и проблемами с теплоснабжением. Выбор в таком случае будет сделан в пользу инфляции, которая и так бьет все рекорды последних лет. А это значит, что пенсионные накопления так или иначе сократятся.

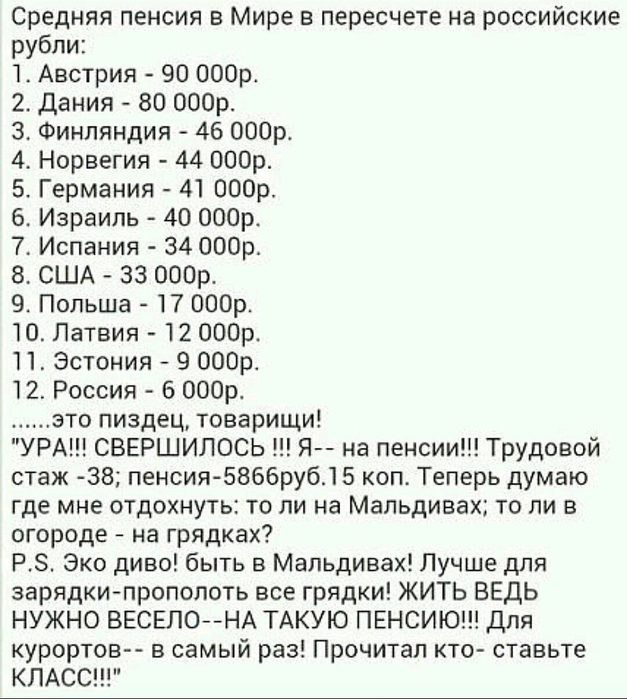

где можно прожить на эти деньги?

Пенсия в разных странах мира: где можно прожить на эти деньги?

Фото: ShutterstockАналитики Picodi.com рассмотрели пенсионные выплаты в 44 странах мира и проверили, хватает ли этих денег на поддержание минимально комфортного уровня жизни. Они изучили государственные пенсии первого уровня (так называемая пенсия по старости), т.е. регулярные ежемесячные пособия для людей пенсионного возраста, передает Rus.TVNET.

Они изучили государственные пенсии первого уровня (так называемая пенсия по старости), т.е. регулярные ежемесячные пособия для людей пенсионного возраста, передает Rus.TVNET.

В ряде стран пенсия не подлежит ни налоговым, ни социальным вычетам. В других же пенсия приравнивается к доходу, из которого следует вычитать подоходный налог. Есть также страны, в которых из пенсии взимаются страховые отчисления на государственное медицинское обслуживание. Чтобы рейтинг был правомерным, были сравнены суммы нетто, т.е. те деньги, которые пенсионер реально получает на свой счет или на руки.

Фото: picodi.comСреди 44 рассмотренных стран самую высокую пенсию получают жители Норвегии — 1 797 € в месяц согласно последним официальным данным. Высокими пенсионными выплатами выделяются также Швейцария (1 704 €) и США (1 482 €).

В Эстонии согласно последним официальным данным пенсию по возрасту получают более 308 тыс. человек, а средняя пенсионная выплата составляет 542 € (19-е место рейтинга). В Литве среднестатистическая пенсия по старости составляет 413 € (22-е место рейтинга), а в Латвии — 395 € «чистыми» (26-е место рейтинга).

В Литве среднестатистическая пенсия по старости составляет 413 € (22-е место рейтинга), а в Латвии — 395 € «чистыми» (26-е место рейтинга).

Низкие выплаты получают пенсионеры в Албании (128 €), Молдове (128 €) и Украине (110 €).

Внимание: данные цифры относятся только к первому пенсионному уровню. Второй и третий уровни не являются обязательными. Как правило, средства, накопленные благодаря этим уровням, пенсионер может выводить единовременно по достижении пенсионного возраста или постепенно. Поэтому включение таких накоплений в данное исследование невозможно.

Продуктовая корзина пенсионера

Для данного исследования была сформирована условная продовольственная корзина и сопоставлены стоимость продуктов со средней пенсией по возрасту. В корзину попали: хлеб, молоко, йогурт, яйца, рис, сыр, мясо, рыба, фрукты и овощи. Этот список сформирован на основе рекомендаций ВОЗ и местных министерств здравоохранения по питанию пожилых людей. Хоть список этот очень скудный, но содержащиеся в нем продукты (в указанных количествах) способны удовлетворить минимальную месячную потребность в питательных веществах среднестатистического возрастного человека.

Стоимость основных продуктов питания в марте 2022 года в Латвии составляет 125 €. Таким образом минимальная продовольственная корзина равна 31,7% от средней латвийской пенсии по возрасту. В Литве такой же набор продуктов стоит 108 € (26,2% от пенсии), а в Эстонии — 120 € (22,2%).

Где можно прожить на пенсию

У каждого человека свои пищевые привычки, которые зависят и от страны проживания и от семьи. Тем не менее было решено сравнить стоимость одних и тех же продуктов в разных странах и проверить, какой процент от официальной средней пенсионной выплаты пойдет на покрытие базовой продуктовой корзины.

Фото: picodi.comСамое выгодное соотношение цен на продукты к пенсии в Норвегии, Австрии и Франции. В этих странах стоимость базовой продуктовой корзины составляет 13,4%, 13,7% и 14,3% от средней пенсии по возрасту.

Эстония в этом рейтинге расположилась на 18-м месте из 44 стран с результатом 22,2%, опережая Литву (26,2% и 22-е место) и Латвию (31,7% и 27-е место).

В данном рейтинге Украина, Беларусь и Албания занимают последние места. Пенсионеры этих стран тратят на базовый продуктовый набор 84,9%, 76,7% и 72,8% от пенсионных выплат соответственно.

Методология и источники данных

В данном исследовании были сравнены среднестатистические государственные пенсионные выплаты, которые относятся первому пенсионному уровню. Это ежемесячная пенсия нетто (т.е. после обязательных выплат, если таковые имеются), размер которой указан на официальных порталах правительств, министерств либо учреждений социального обеспечения. В странах, где соответствующие органы публикуют размер еженедельных выплат, эти суммы были умножены на 52 (количество полных недель в году) и разделены на 12.

Использованный в исследовании набор продуктов является условным, созданным исключительно для статистических целей. Указанные объемы были рассчитаны на основе рекомендаций ВОЗ и некоторых министерств здравоохранения касательно минимальных норм потребления продуктов питания для пожилых людей. Цены продуктов, использованные в этом исследовании, взяты с сайта numbeo.com, где собираются тысячами пользователей со всего мира.

Цены продуктов, использованные в этом исследовании, взяты с сайта numbeo.com, где собираются тысячами пользователей со всего мира.

Для конвертации валют использовался средний курс Google Finance за I квартал 2022 года.

Глобальный пенсионный индекс Mercer CFA Institute 2022

Нью-Йорк, США — 11 октября 2022 г., 00:01 по восточноевропейскому времени. МЦГПИ). Пенсионная система Исландии снова возглавила список, а Нидерланды и Дания сохранили за собой второе и третье места в рейтинге соответственно. По мере того, как все больше работодателей отказываются от планов с установленными выплатами (DB), в исследовании также исследуются проблемы и возможности, связанные с глобальным переходом к планам с установленными взносами (DC), когда люди несут повышенную финансовую ответственность.

MCGPI представляет собой всестороннее исследование 44 глобальных пенсионных систем, на которые приходится 65 процентов населения мира. В нем сравниваются системы пенсионных доходов по всему миру, выявляются некоторые недостатки в каждой системе и предлагаются возможные области реформ, которые помогут обеспечить более адекватные и устойчивые пенсионные выплаты.

Старший партнер Mercer и ведущий автор исследования д-р Дэвид Нокс подчеркнул важность надежных пенсионных программ в свете растущей внешней неопределенности.

«В последнее время люди берут на себя больше ответственности за свои пенсионные сбережения; в условиях высокого уровня инфляции, роста процентных ставок и большей неопределенности экономических условий они делают это во все более сложной и нестабильной среде. Несмотря на различия в социальном, политическом, историческом или экономическом влиянии в разных географических регионах, многие из этих проблем универсальны. И хотя необходимые реформы могут потребовать времени и тщательного рассмотрения, политики должны сделать все возможное, чтобы обеспечить поддержку, развитие и надлежащее регулирование пенсионных программ», — сказал д-р Нокс.

Президент и главный исполнительный директор Института CFA Марг Франклин, CFA, подчеркнула динамичную среду инвестиционной индустрии.

«С момента создания Глобального пенсионного индекса Mercer CFA Institute управление инвестициями и пенсионная индустрия в целом столкнулись с чрезвычайными проблемами. Потребуются новые финансовые продукты и стратегии для обеспечения адекватной прибыли для бенефициаров. В прошлом году мы перешли от среды с процентными ставками «ниже на более долгий срок» к значительным темпам инфляции, четырехкратному увеличению процентных ставок на некоторых мировых рынках и росту стоимости жизни для многих, и все это имеет существенное значение. влияние на фиксированный доход пенсионеров», — сказала г-жа Франклин.

Потребуются новые финансовые продукты и стратегии для обеспечения адекватной прибыли для бенефициаров. В прошлом году мы перешли от среды с процентными ставками «ниже на более долгий срок» к значительным темпам инфляции, четырехкратному увеличению процентных ставок на некоторых мировых рынках и росту стоимости жизни для многих, и все это имеет существенное значение. влияние на фиксированный доход пенсионеров», — сказала г-жа Франклин.

«Мы в Институте CFA верим, что финансовые специалисты могут служить в обществе силой добра, поддерживая людей в это сложное время. В этом отчете содержится информация о том, как пенсионные планы должны адаптироваться или адаптируются к меняющейся среде, а также даны рекомендации по ряду реформ, которые можно реализовать для улучшения долгосрочных результатов наших систем пенсионного дохода», — добавила она.

Переход на установленные взносы (DC) увеличивает неопределенность для пенсионеров

Поскольку работодатели продолжают отказываться от финансового обеспечения, предлагаемого планами DB, люди несут риски и возможности до и после выхода на пенсию. В отличие от планов DB, по которым человек получает регулярные выплаты дохода на всю жизнь после выхода на пенсию, обычно планы DC предоставляют людям единовременное пособие при выходе на пенсию. Кроме того, многие правительства рассматривают возможность снижения уровня финансовой поддержки при выходе на пенсию, чтобы обеспечить финансовую устойчивость страны в долгосрочной перспективе.

В отличие от планов DB, по которым человек получает регулярные выплаты дохода на всю жизнь после выхода на пенсию, обычно планы DC предоставляют людям единовременное пособие при выходе на пенсию. Кроме того, многие правительства рассматривают возможность снижения уровня финансовой поддержки при выходе на пенсию, чтобы обеспечить финансовую устойчивость страны в долгосрочной перспективе.

В результате многие люди больше не смогут рассчитывать на значительную финансовую поддержку от своих предыдущих работодателей и/или правительства в годы выхода на пенсию. Поэтому очень важно, чтобы люди при выходе на пенсию принимали наилучшие финансовые решения, чтобы максимизировать стоимость своих доступных пенсионных активов постоянного тока. Подобно тому, как диверсификация является ключевой частью любой инвестиционной схемы, люди могут также стремиться диверсифицировать свои пенсионные сбережения между регулярным доходом, соответствующей защитой и доступом к капиталу, а также различными источниками финансовой поддержки, включая государственные, частные пенсии и индивидуальные сбережения.

«Домохозяйствам придется подумать о правильном балансе между получением стабильного дохода, доступом к некоторому капиталу и защитой от будущих рисков, учитывая множество неопределенностей, с которыми сталкиваются пенсионеры», — сказал доктор Нокс.

«Очень важно, чтобы мы понимали, смогут ли пенсионные системы во всем мире удовлетворять потребности и ожидания своих сообществ в ближайшие десятилетия», — продолжил он. «Единого или идеального ответа не существует — лучшая система — это та, которая помогает людям сохранять прежний образ жизни до выхода на пенсию. Правительства, работодатели, политики и пенсионная индустрия должны использовать весь спектр доступных продуктов и политик, чтобы люди могли выйти на пенсию с достоинством, уверенностью и финансовой безопасностью».

По номерам

Исландия имеет самое высокое значение общего индекса (84,7), за ней следуют Нидерланды (84,6) и Дания (82,0). Таиланд имел самое низкое значение индекса (41,7).

Индекс использует средневзвешенное значение субиндексов адекватности, устойчивости и целостности. Для каждого субиндекса системы с самыми высокими значениями были у Исландии по адекватности (85,8) и устойчивости (83,8) и у Финляндии по целостности (93,3). Системы с самыми низкими значениями субиндексов были в Индии по адекватности (37,6), Австрии по устойчивости (22,7) и Филиппинам по добросовестности (30,0).

По сравнению с 2021 годом Мексика продемонстрировала наибольшее улучшение в результате пенсионной реформы, которая улучшила результаты для физических лиц и пенсионное регулирование.

2022 Глобальный пенсионный индекс Mercer CFA Institute

Система | Общий класс | Общий балл | Адекватность | Устойчивое развитие | Целостность |

Исландия | А | 84,7 | 85,8 | 83,8 | 84,4 |

Нидерланды | А | 84,6 | 84,9 | 81,9 | 87,8 |

Дания | А | 82,0 | 81,4 | 82,5 | 82,1 |

Израиль | Б+ | 79,8 | 75,7 | 81,9 | 83,2 |

Финляндия | Б+ | 77,2 | 77,5 | 65,3 | 93,3 |

Австралия | Б+ | 76,8 | 70,2 | 77,2 | 86,8 |

Норвегия | Б+ | 75,3 | 79,0 | 60,4 | 90,3 |

Швеция | Б | 74,6 | 70,6 | 75,7 | 79,5 |

Сингапур | Б | 74,1 | 77,3 | 65,4 | 81,0 |

Великобритания | Б | 73,7 | 76,5 | 63,9 | 83,0 |

Швейцария | Б | 72,3 | 68,7 | 70,5 | 80,7 |

Уругвай | Б | 71,5 | 84,5 | 50,6 | 79,8 |

Канада | Б | 70,6 | 70,8 | 64,7 | 78,6 |

Ирландия | Б | 70,0 | 75,9 | 53,5 | 83,7 |

Новая Зеландия | Б | 68,8 | 64,0 | 64,7 | 82,1 |

Чили | Б | 68,3 | 60,0 | 70,3 | 78,9 |

Германия | Б | 67,9 | 80,5 | 44,3 | 80,9 |

Бельгия | Б | 67,9 | 80,8 | 39,1 | 87,5 |

САР Гонконг | С+ | 64,7 | 61,5 | 52,1 | 87,6 |

США | С+ | 63,9 | 67,5 | 61,2 | 61,7 |

Колумбия | С+ | 63,2 | 65,2 | 55,3 | 71,3 |

Франция | С+ | 63,2 | 84,6 | 40,9 | 60,1 |

Малайзия | С+ | 63,1 | 57,2 | 60,2 | 76,9 |

Португалия | С+ | 62,8 | 84,9 | 29,7 | 73,9 |

ОАЭ | С+ | 61,8 | 63,8 | 51,9 | 72,6 |

Испания | С+ | 61,8 | 80,0 | 28,7 | 78,9 |

Саудовская Аравия | С | 59,2 | 61,4 | 54,3 | 62,5 |

Польша | С | 57,5 | 59,5 | 45,4 | 71,2 |

Мексика | С | 56,1 | 63,1 | 57,1 | 43,6 |

Перу | С | 55,8 | 54,7 | 51,5 | 63,7 |

Бразилия | С | 55,8 | 71,1 | 27,8 | 70,5 |

Италия | С | 55,7 | 72,3 | 23. | 74,7 |

Австрия | С | 55,0 | 69,8 | 22,7 | 76,5 |

Южная Африка | С | 54,7 | 44,2 | 49,7 | 78,4 |

Япония | С | 54,5 | 58,0 | 44,5 | 63,0 |

| Китай | С | 54,5 | 64,4 | 39,3 | 60,0 |

Тайвань | С | 52,9 | 42,0 | 53,2 | 69,8 |

Корея | С | 51,1 | 40,1 | 54,9 | 63,5 |

Индонезия | Д | 49,2 | 39,3 | 44,5 | 71,5 |

Турция | Д | 45,3 | 45,6 | 29,8 | 66,6 |

Индия | Д | 44,4 | 37,6 | 40,7 | 60,4 |

Аргентина | Д | 43,3 | 55,6 | 29,4 | 42,9 |

Филиппины | Д | 42,0 | 40,5 | 52,3 | 30,0 |

Таиланд | Д | 41,7 | 41,3 | 36,4 | 50,0 |

1

1###

О Глобальном пенсионном индексе Mercer CFA Institute (MCGPI)

MCGPI сопоставляет пенсионные системы по всему миру, выделяя и предлагая возможные недостатки в каждой системе реформа, которая обеспечила бы более адекватные и устойчивые пенсионные выплаты.

В этом году Глобальный пенсионный индекс сравнивает 44 пенсионные системы по всему миру и охватывает 65 процентов населения мира. Глобальный пенсионный индекс 2022 года включает одну новую систему пенсионного дохода – Португалию.

Глобальный пенсионный индекс использует средневзвешенное значение субиндексов адекватности, устойчивости и целостности для оценки каждой пенсионной системы по более чем 50 показателям.

Глобальный пенсионный индекс — это совместный исследовательский проект, спонсируемый Институтом CFA, глобальной ассоциацией профессионалов в области инвестиций, в сотрудничестве с Центром финансовых исследований Монаша (MCFS), частью Школы бизнеса Монаша при Университете Монаша, и компанией Mercer, мировой лидер в переосмыслении мира труда и изменении пенсионных и инвестиционных результатов.

О компании Mercer

Компания Mercer верит в построение светлого будущего путем переосмысления мира труда, изменения пенсионных и инвестиционных результатов, а также раскрытия реального здоровья и благополучия. Около 25 000 сотрудников Mercer работают в 43 странах, а фирма работает в 130 странах. Mercer – это бизнес Marsh McLennan (NYSE: MMC), ведущей в мире компании, предоставляющей профессиональные услуги в области управления рисками, стратегии и управления персоналом, с 83 000 сотрудников и годовым доходом более 20 миллиардов долларов. Благодаря своим ведущим на рынке предприятиям, включая Marsh, Guy Carpenter и Oliver Wyman, Marsh McLennan помогает клиентам ориентироваться во все более динамичной и сложной среде. Для получения дополнительной информации посетите mercer.com. Подпишитесь на Mercer в LinkedIn и Twitter.

Около 25 000 сотрудников Mercer работают в 43 странах, а фирма работает в 130 странах. Mercer – это бизнес Marsh McLennan (NYSE: MMC), ведущей в мире компании, предоставляющей профессиональные услуги в области управления рисками, стратегии и управления персоналом, с 83 000 сотрудников и годовым доходом более 20 миллиардов долларов. Благодаря своим ведущим на рынке предприятиям, включая Marsh, Guy Carpenter и Oliver Wyman, Marsh McLennan помогает клиентам ориентироваться во все более динамичной и сложной среде. Для получения дополнительной информации посетите mercer.com. Подпишитесь на Mercer в LinkedIn и Twitter.

Об институте CFA

Институт CFA — это международная ассоциация профессионалов в области инвестиций, которая устанавливает стандарты профессионального мастерства и авторитета. Организация является поборником этического поведения на инвестиционных рынках и уважаемым источником знаний в мировом финансовом сообществе. Наша цель — создать среду, в которой интересы инвесторов стоят на первом месте, рынки функционируют наилучшим образом, а экономика растет. Есть более 1

Есть более 1

владельцев сертификатов CFA® по всему миру на более чем 160 рынках. Институт CFA имеет девять офисов по всему миру и 160 местных обществ. Для получения дополнительной информации посетите сайт www.cfainstitute.org или следите за нами в LinkedIn и Twitter на @CFAInstitute.

О Центре финансовых исследований Монаша (MCFS)

Исследовательский центр, базирующийся в Школе бизнеса Монаша Университета Монаш, Австралия, ставит перед собой цель привнести академическую строгость в исследование вопросов, имеющих практическое значение для финансовой отрасли. Кроме того, благодаря своим программам взаимодействия он способствует двустороннему обмену знаниями между учеными и практиками. Повестка дня исследований Центра широка, но в настоящее время она сосредоточена на вопросах, относящихся к отрасли управления активами, включая пенсионные сбережения, устойчивое финансирование и технологический прорыв.

Щелкните здесь , чтобы прочитать наши важные уведомления.

Государственная пенсия растет: когда вы выйдете на пенсию? — Schroders global

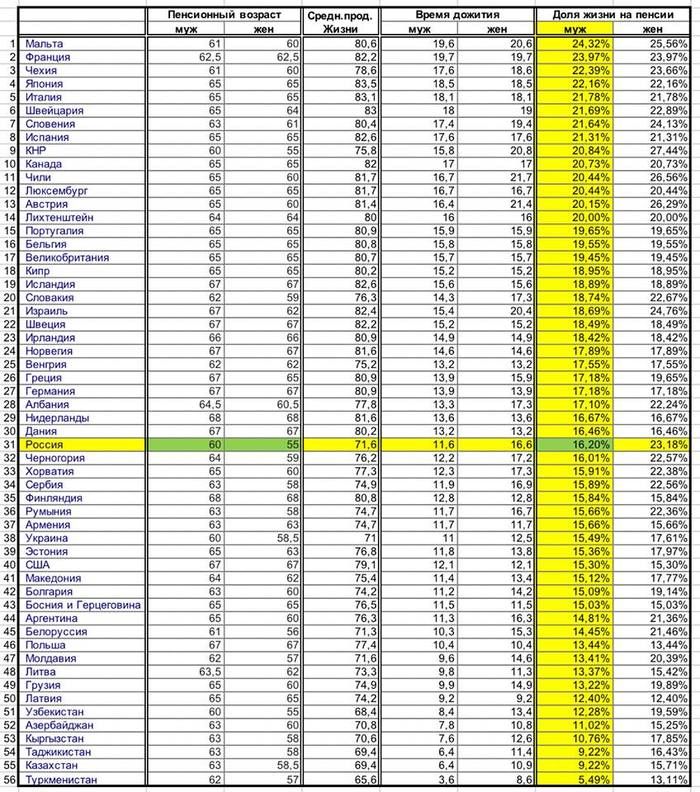

Государственный пенсионный возраст повышается во всем мире. В ближайшие десятилетия большинство стран увеличат порог, после которого люди смогут снимать платежи, до 67.

Некоторые правительства были более агрессивны. Великобритания и Ирландия увеличат возраст до 68 лет, и британское правительство указало, что еще более высокий возраст неизбежен.

Модель, распространенная в большинстве развитых стран — начинать работу в возрасте от 18 до 21 года и выходить на пенсию в возрасте от 60 до 65 лет — больше не выглядит жизнеспособной, поскольку правительства пытаются сбалансировать пенсионные обязательства с растянутыми государственными финансами.

- Пройдите наш инвестиционный тест: investIQ

Почему государственные пенсии станут менее щедрыми

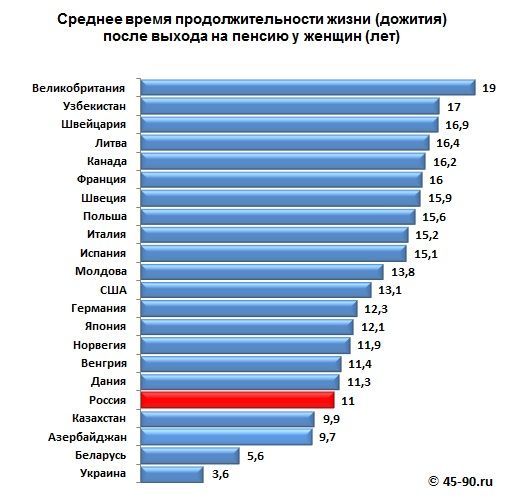

Свою роль сыграло и увеличение продолжительности жизни. По данным Всемирного банка, ожидаемая продолжительность жизни при рождении в Великобритании за последние 30 лет выросла с 75 до 82 лет.

Дополнительное давление возникает из-за растущего демографического дисбаланса, когда на каждого пенсионера приходится меньше работающих. Это связано не только с увеличением продолжительности жизни: долгосрочная тенденция в большинстве западных стран заключается в снижении рождаемости.

Как правило, коэффициент рождаемости, необходимый для восполнения существующего населения, составляет 2,1 ребенка на одну женщину.

Согласно последним данным, средний показатель для 35 стран Организации экономического сотрудничества и развития (ОЭСР) составляет 1,7. Во многих странах, включая Германию, Японию и Испанию, этот показатель составляет 1,5 или ниже.

Это означает, что соотношение работающих и иждивенцев — тех, кто не вносит экономического вклада — упало и будет снижаться десятилетиями.

В результате сочетания этих факторов государственные пенсионные обязательства резко выросли. В то же время их способность финансировать их оказалась под давлением.

В результате у правительств не осталось иного выбора, кроме как увеличить пенсионный возраст. Это, в свою очередь, оказывает косвенное влияние на многие частные пенсии, которые обычно ориентируются на государственный пенсионный возраст.

Это, в свою очередь, оказывает косвенное влияние на многие частные пенсии, которые обычно ориентируются на государственный пенсионный возраст.

Лесли-Энн Морган, руководитель отдела пенсионного обеспечения компании Schroders, сказала: «Продолжительность жизни растет во всех странах мира. Это происходит десятилетиями, а нормальный пенсионный возраст — возраст, в котором люди могут получать государственную поддержку, — практически не изменился. Выход на пенсию в 65 лет или даже раньше остается нормой.

«Многие западные страны, где пенсии, как правило, самые щедрые, начинают осознавать эту бомбу замедленного действия. Эти системы могут быть недоступны в некоторых странах, если не будут внесены коррективы. Самый простой способ сделать их более доступными — это изменить возраст выхода на пенсию в будущем, и именно поэтому в последние годы мы наблюдаем всплеск активности на этом фронте».

Каков будет Ваш государственный пенсионный возраст?

Тенденция к росту почти универсальна. Многие страны уже повысили пенсионный возраст, чаще всего для женщин.

Многие страны уже повысили пенсионный возраст, чаще всего для женщин.

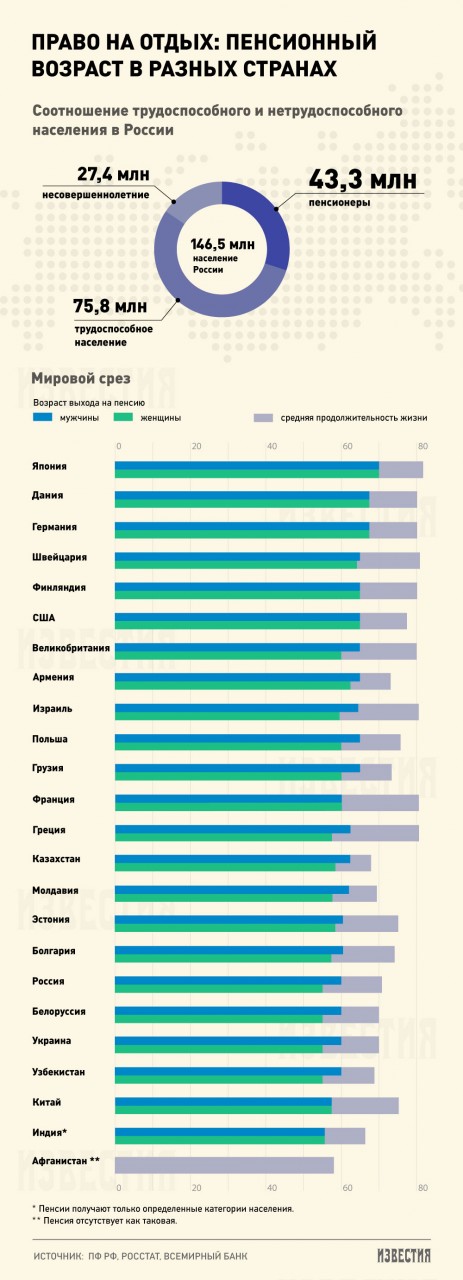

В приведенной ниже таблице показаны текущий и запланированный обычный пенсионный возраст – точка, по достижении которой могут быть получены государственные пенсионные пособия – в ряде стран по всему миру. В некоторых странах есть варианты досрочного выхода на пенсию, основанные на определенных критериях, которые не показаны; у некоторых есть условия по нормальному пенсионному возрасту. Любой из сегодняшних пенсионных возрастов, которые повышаются и в середине года, например, 65 и шесть месяцев для Австралии или 65 и пять месяцев для Испании, были округлены в большую или меньшую сторону.

Пенсионный возраст по всему миру

| Страна | Текущий пенсионный возраст (м/ж, если отличается) | Будущий пенсионный возраст | Примечания | 65/64 | 68 (2037) |

|---|---|---|---|

| Германия | 65 | 67 (2029) | |

| Франция | 62 | 67 (2023) | |

| Италия | 67/66 | 67+ (2022) | Ссылка на ожидаемую продолжительность жизни |

| Испания | 65 | 67 (2027) | |

| Португалия | 66 | 66 | Ссылка на ожидаемую продолжительность жизни |

| Люксембург | 65 | 65 | |

| Бельгия | 65 | 67 (2030) | |

| Нидерланды | 66 | 67+ (2022) | Ссылка на ожидаемую продолжительность жизни |

| Гонконг | 65 | 65 | |

| Япония | 62 | 65 (2025) | |

| Сингапур | 62 | 62 | Предлагается повторное трудоустройство до 67 |

| Индонезия | 56 | 65 | Повышение до 57 в 2019 г. Увеличение на 1 год каждые 3 года до 65 Увеличение на 1 год каждые 3 года до 65 |

| США | 66 | 67 (2027) | |

| Канада | 65 | 65 | |

| Австралия | 66 | 67 (2023) | |

| Южная Африка | 60 | 60 | Средства проверены. (Отдельно: активы менее 1 056 000 рандов; доход 73 800 рандов) |

| Дания | 65 | 67+ (2025) | Ссылка на ожидаемую продолжительность жизни |

| Швеция | 65 | 65 | |

| Швейцария | 65/64 | 65 (предложение 2020 г.) | Уравнивание ставится на всенародное голосование |

| Ирландия | 66 | 68 (2028) | |

| Финляндия | 65 | 65+ (2030) | Ссылка на ожидаемую продолжительность жизни |

| Австрия | 65/60 | 65 (2034) | Восстания начнутся в 2024 году |

| Норвегия | 67 | 67 (2034) |

Источники: Пенсионный центр Финляндии, Mercer, Schroders. Годы округляются вверх или вниз, если они меняются в середине года.

Годы округляются вверх или вниз, если они меняются в середине года.

Некоторые правительства, связавшие возраст с ожидаемой продолжительностью жизни, предложили оценки того, как это может повлиять на обычный возраст выхода на пенсию, исходя из определенных дат в ближайшие несколько десятилетий, показанных в таблице. В дальнейшем возраст может подняться намного выше. Финский пенсионный центр, источник некоторых данных, считает, что к 2050 году в Дании может быть самый высокий пенсионный возраст — около 72 лет9.0007

Многие страны, скорее всего, приближаются к пенсионному возрасту в 70 лет, даже если планы еще не утверждены законом. Германия, например, планирует увеличить свой возраст до 67 лет к 2029 году. Но Бундесбанк, центральный банк Германии, заявил в прошлогоднем отчете, что этого будет недостаточно. Он выдвинул идею дальнейшего увеличения до 69.

Британский пример

Британская история похожа на другую. Теперь осталось последнее поколение пенсионеров, способных претендовать на государственную пенсию в возрасте 65 лет. К 2020 году она будет установлена на уровне 66 лет, к 2028 году — 67 лет, а к 2037 году — 68 лет. Как и во многих других странах ОЭСР, пенсионный возраст женщины, которые, как правило, имеют более низкий пенсионный возраст, объединяются.

К 2020 году она будет установлена на уровне 66 лет, к 2028 году — 67 лет, а к 2037 году — 68 лет. Как и во многих других странах ОЭСР, пенсионный возраст женщины, которые, как правило, имеют более низкий пенсионный возраст, объединяются.

Однако эти возрастные скачки можно отложить. Правительство определило политику, направленную на то, чтобы позволить британским гражданам проводить 33,3 процента своей взрослой трудовой жизни на пенсии, что является основой для повышения, намеченного до сих пор. Это также стало основой для ускорения роста до 68 с 2046 по 2037 год, объявленного в прошлом месяце.

Но британское правительство может пойти дальше. В отчете Министерства труда и пенсий за этот год упоминается «сценарий 32%». В этом сценарии государственный пенсионный возраст может достичь 70 лет уже к 2054 году. Другими словами, те, кому сегодня меньше 30 лет, будут работать до 70 лет9.0007

Но даже это может быть консервативно.

Прогнозируется, что в течение следующих 50 лет стоимость финансирования государственных пенсий в Великобритании резко возрастет, отчасти из-за увеличения продолжительности жизни. По оценкам, каждый третий из тех, кто родился сегодня, доживет до 100 лет.

По оценкам, каждый третий из тех, кто родился сегодня, доживет до 100 лет.

- Пройдите наш инвестиционный тест: investIQ

Управление бюджетной ответственности ожидает, что стоимость государственных пенсий вырастет с 5% от экономики в 2021-2022 годах до 7,1% ВВП в 2066-67 годах. Правительство Великобритании уже имеет высокие долги, которые эквивалентны 90% ВВП.

Нетрудно представить себе, что эти факторы значительно ускорят повышение государственного пенсионного возраста или заставят правительство сделать пенсионные выплаты менее щедрыми.

Следует также отметить, что «возраст для получения частной пенсии» — возраст, в котором вы можете получить доступ к своим собственным пенсионным накоплениям, — также, вероятно, повысится в Великобритании. В настоящее время он установлен на уровне 55 лет, но есть планы связать его на 10 лет ниже повышения государственного пенсионного возраста, что приведет к повышению его до 58 лет к 2057 году.

неадекватность в будущем. В Великобритании уже есть одна из наименее щедрых государственных пенсий в Европе, максимальная сумма которой составляет 159 фунтов стерлингов.0,55 в неделю или 8 297 фунтов стерлингов в год.

Другие гарантии также могут быть нарушены. Также может быть снято обещание повышать пенсии в Великобритании не менее чем на 2,5% в год вне зависимости от инфляции.

Ранее в этом году Марк Пирсон из ОЭСР предложил Великобритании рассмотреть вопрос о предоставлении людям с высоким доходом менее щедрых государственных пенсий. «Столкнувшись с этим давлением, вы собираетесь просить людей трудоспособного возраста платить больше или людей работать дольше, прежде чем они смогут претендовать на пенсию?» — сказал он Financial Times.

«Или еще один способ обеспечить адекватную пенсию — подумать о том, следует ли пенсии платить только тем, кто в ней действительно нуждается, чтобы облегчить тиранию математики. Предоставление меньшего [пенсии] людям наверху высвободило бы ресурсы для увеличения общих пособий».

Пенсионные планы по всему миру

Эта история повторяется по всему миру, и во многих случаях цифры делают чтение еще более убийственным.

Некоторые страны начинают с еще большего долга. У США отношение долга к ВВП составляет 106%, у Италии — 133%, а у Японии — около 250%.

Япония, возможно, является самой большой бомбой замедленного действия из всех, и нет четкого способа обезвредить ситуацию. Около 30% людей в Японии в возрасте 65 лет и старше, что намного выше, чем в любой другой крупной стране. Эта доля будет быстро расти, учитывая, что в стране самая высокая ожидаемая продолжительность жизни в мире, один из самых низких показателей рождаемости и ничтожная иммиграция.

Сбережения на другое будущее

Для обеспечения комфортной пенсии людям было бы разумно взять на себя больше ответственности – создавать собственные сбережения и меньше зависеть от государственной поддержки. Исследования показывают, что, возможно, это уже происходит.

Исследование Schroders Global Investor Study 2016 года, в ходе которого были проанализированы мнения 20 000 инвесторов в 28 странах, показало, что именно страны с самыми низкими ожиданиями в отношении государственного обеспечения продемонстрировали наибольший интерес к обучению инвестированию.

Например, в Бельгии инвесторы ожидали, что правительство обеспечит 31 процент пенсионного дохода, но только 78 процентов хотели узнать больше об инвестициях. В Гонконге инвесторы заявили, что ожидают, что государственная пенсия будет составлять только 5% от их пенсионного дохода, но 9%.4pc хотел узнать больше об инвестировании.

- Связь между странами с независимыми инвесторами и щедрыми государственными пенсиями

Если правительства начнут сокращать льготы, которые они предлагают, бремя восполнения дефицита ляжет на плечи отдельных лиц.

Ключ в том, чтобы начать инвестировать как можно скорее, как можно больше. Суммы, которые сейчас могут показаться незначительными, в долгосрочной перспективе могут превратиться в существенную экономию благодаря эффекту «сложных процентов», когда вы получаете прибыль от прибыли.

Расчеты по инвестированию 10 000 фунтов стерлингов в разном возрасте, предполагая годовой рост в 6% после вычета расходов, подчеркните точку:

- Если вы вложили 10 000 фунтов стерлингов в возрасте 25 лет, к тому времени, когда вам исполнится 65 лет, пенсионный счет будет стоить 102 850 фунтов стерлингов.

- Если вы инвестируете 10 000 фунтов стерлингов в возрасте до 30 лет, они вырастут до 76 860 фунтов стерлингов.

- Если бы вы ждали до 40, чтобы начать, он достиг бы только 42 910 фунтов стерлингов.

Системы сбережений различаются по всему миру, хотя налоговые стимулы для накопления пенсий обычно доступны.

Лесли-Энн Морган из Schroders сказала: «Пенсионная система каждой страны уникальна и ставит перед человеком свои особые задачи.

«Однако, несмотря на все различия, фундаментальные принципы пенсионных сбережений и сохранения этих сбережений на всю жизнь очень похожи.

«Успех зависит от того, сколько и когда вы вносите свой вклад, а также от уровня прибыли, которую вы получаете.

«При выходе на пенсию дополнительная сложность неизвестной ожидаемой продолжительности жизни означает, что требуется тщательное планирование, чтобы гарантировать, что эти сбережения будут адекватными и будут длиться как можно дольше.

«Что касается повышения пенсионного возраста, то это один из аспектов более широкой тенденции: государственная поддержка пенсионеров в будущем станет менее щедрой.