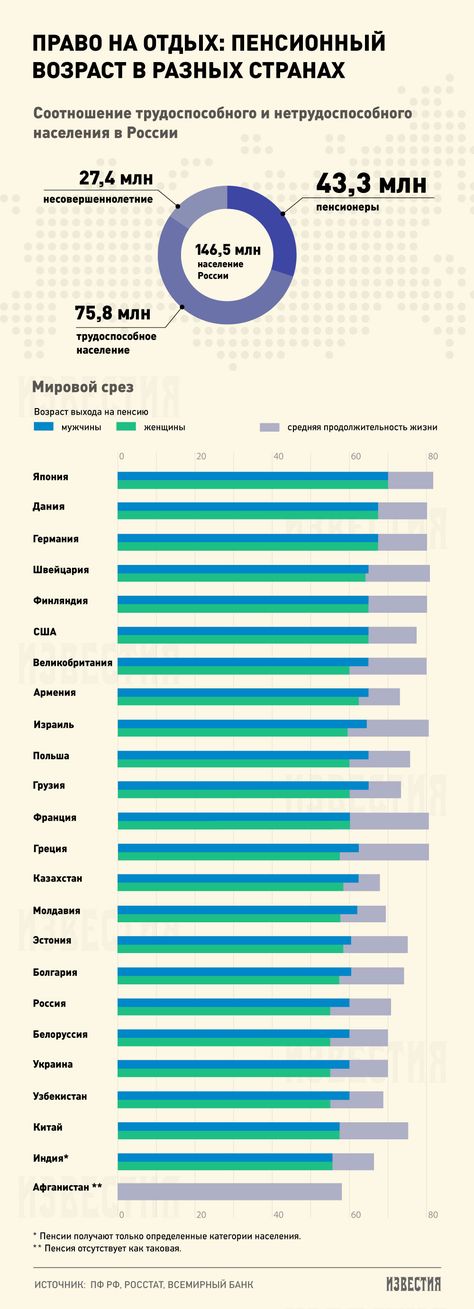

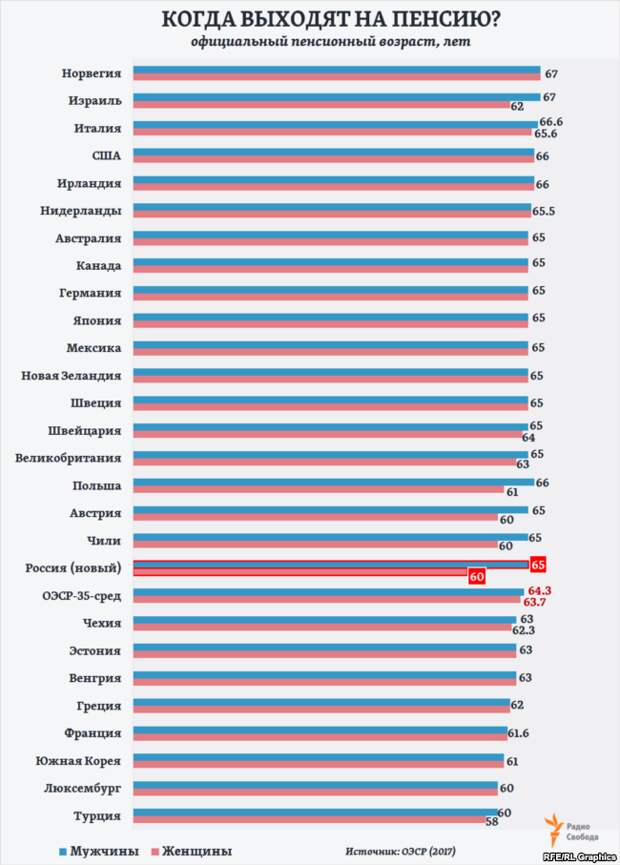

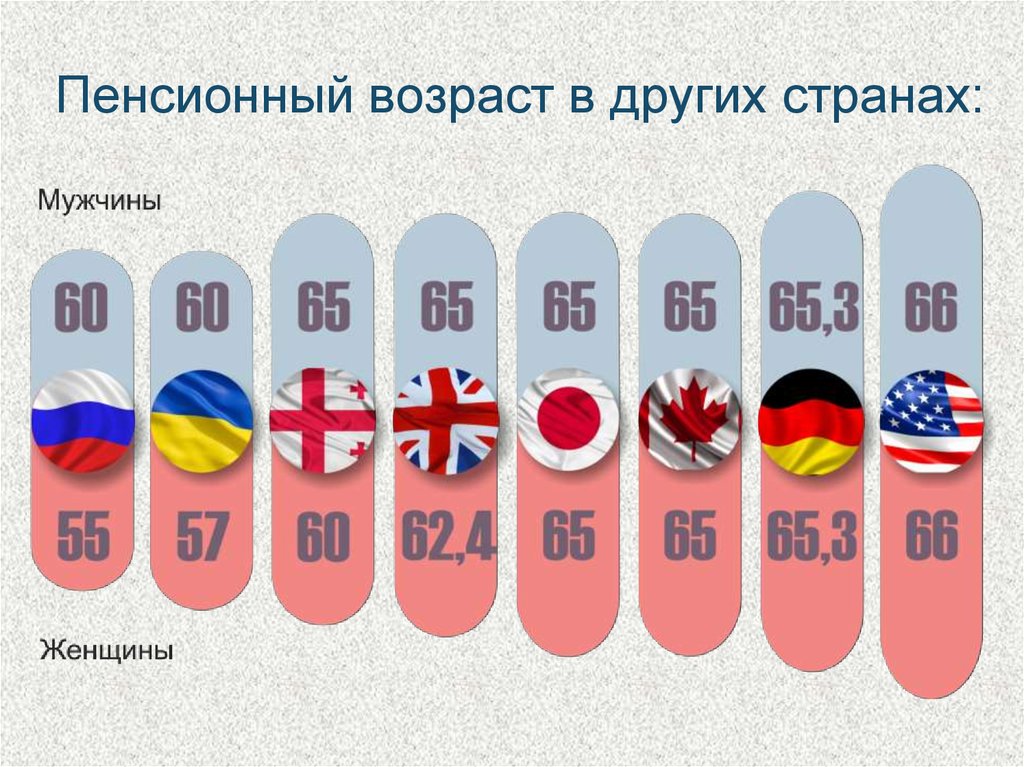

сравнение России с европейскими странами

Житель любого государства, достигнув установленного возраста, имеет право на получение материальной поддержки от государства, называемой пенсией. Величина пенсионного обеспечения в различных государствах разнится. На размер выплат влияет рабочий стаж, средняя зарплата, средняя величина пенсионного обеспечения на территории государства.

Содержание

- 1 Как организовано пенсионное обеспечение в Европе

- 1.1 Средний уровень выплат

- 2 Социальная защита пенсионеров в США

- 3 Пенсия в Австралии

- 4 Обеспечение в Китае и Японии

- 5 Сравнительная таблица пенсий в странах мира

- 6 Интересное видео

Как организовано пенсионное обеспечение в Европе

Правительство множества развивающихся государств Евросоюза является заинтересованным в том, чтобы пенсионеры получали выплаты, которых достаточно для удовлетворения всех потребностей.

Основное направление множества реформ, связанных с пенсиями, в странах Европы – это повышение пенсионного возраста.

В этом присутствует рациональное зерно, потому что многие пожилые европейцы, невзирая на собственный возраст, работают, а значит, имеют стабильный источник средств к существованию.

Справка! Многие наниматели предпочитают содержать в штате лиц пенсионного возраста, а не молодых работников, потому что пожилые люди, как правило, располагают большим опытом, всеми необходимыми для эффективной трудовой деятельности умениями и знаниями.

На уровень жизни пожилых людей влияет следующее:

- минимально установленная величина пенсий;

- индексирование пенсионного обеспечения с учетом инфляции в государстве;

- льготы для пенсионеров;

- возраст выхода на пенсию. Он зависим от средней длительности жизни, а также от потребительской корзины.

Средний уровень выплат

Лучше всего система пенсионного обеспечения развита в таких государствах:

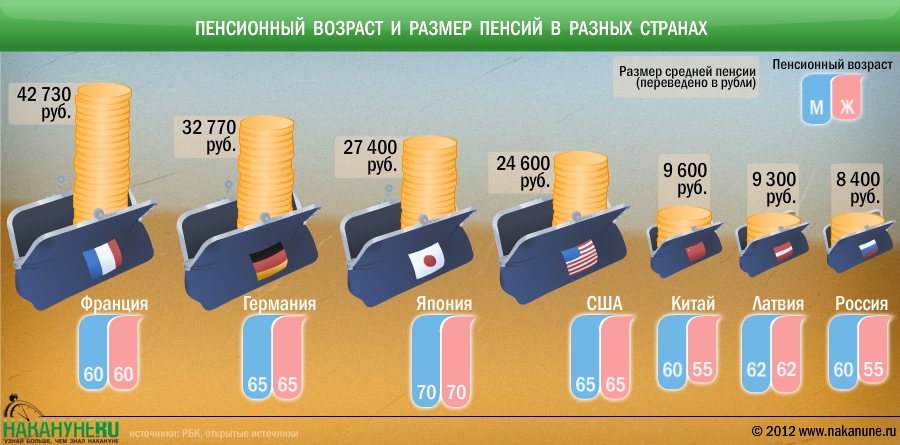

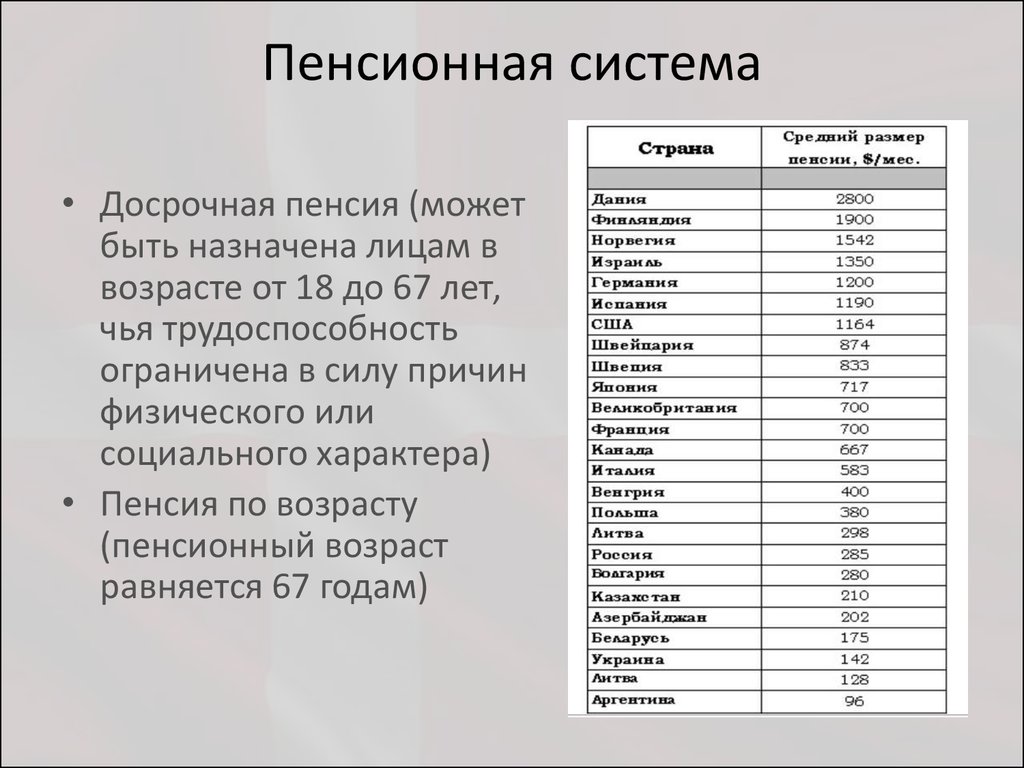

- Датское. Дания считается «Меккой» для стариков.

Граждане других государств Европы хотят работать именно в Дании, чтобы в дальнейшем получать выплаты, средний размер которых – 2.8 тыс. долларов ежемесячно.

Граждане других государств Европы хотят работать именно в Дании, чтобы в дальнейшем получать выплаты, средний размер которых – 2.8 тыс. долларов ежемесячно. - Финское. Средняя величина выплат в Финляндии –1.9 тыс. долларов. Размер пенсионного обеспечения зависим от наработанного стажа и зарплаты.

- Норвежское. Тут установлен самый высокий пенсионный возраст (67 лет). Однако величина выплат компенсирует подобный «недостаток». Уровень жизни в норвежском государстве достаточно высокий, даже если учесть большие налоги, выплачиваемые рабочими и бизнесменами.

- Чешское. Здесь можно получать пенсию с 58 лет. Средняя величина выплат – 1 тыс. долларов.

- Германское. Примерно 25 процентов немцев получают пенсионные выплаты, средний размер которых составляет 850 евро. Кроме того, каждый пенсионер может рассчитывать на поддержку от государства, заключающуюся в возможности не платить за коммуналку.

- Французское. Здесь пенсии полностью зависят от стажа и зарплаты. Пенсионерами французы становятся с 60 лет.

Граждане других государств Европы хотят работать именно в Дании, чтобы в дальнейшем получать выплаты, средний размер которых – 2.8 тыс. долларов ежемесячно.

Граждане других государств Европы хотят работать именно в Дании, чтобы в дальнейшем получать выплаты, средний размер которых – 2.8 тыс. долларов ежемесячно. Здесь пенсии полностью зависят от стажа и зарплаты. Пенсионерами французы становятся с 60 лет.

Здесь пенсии полностью зависят от стажа и зарплаты. Пенсионерами французы становятся с 60 лет.Социальная защита пенсионеров в США

Средний размер пенсионного обеспечения в Соединенных Штатах Америки составляет 1.2 тыс. долларов. Стать пенсионером можно с 62 лет. При этом уйти на пенсию можно и позже, вплоть до 67 лет. Чем позже человек перестает работать, тем больше денег он будет получать в дальнейшем. Средняя длительность жизни в Америке – 78 лет.

Справка! Всего с заработной платы гражданина удерживается 15.3 процента на социальные нужды. 50 процентов от этой суммы уплачивает сам гражданин, 50 процентов – наниматель.

Кроме того, в Америке действует множество программ, которые позволяют гражданам самим копить на свою жизнь в старости. К примеру, существуют особые накопительные счета, освобожденные от налогообложения.

Пенсия в Австралии

Одиноким пожилым людям государство ежемесячно выплачивает примерно 0. 5 тыс. долларов. Семьи из 2 человек получают 0.9 тыс. долларов на двоих. Средняя заработная плата в государстве – 4.5 тыс. долларов. Как и остальные социальные выплаты, пенсионное обеспечение каждый год индексируется из-за повышения цен.

5 тыс. долларов. Семьи из 2 человек получают 0.9 тыс. долларов на двоих. Средняя заработная плата в государстве – 4.5 тыс. долларов. Как и остальные социальные выплаты, пенсионное обеспечение каждый год индексируется из-за повышения цен.

Не все граждане получают приведенные выше суммы. Если у австралийца имеется жилье, стоящее дороже 160 тыс. долларов, величина пенсионного обеспечения понижается. На все остальные виды собственности установлено ограничение в 280 тыс. долларов. Гражданин может совсем остаться без пенсионных выплат, если является собственником дорогостоящего имущества.

Люди, которые имеют большие доходы, стремятся не переходить за установленный законодательно предел. Разумеется, им важна не столько сама пенсия, сколько льготы для пенсионеров.

Обеспечение в Китае и Японии

Отличительной чертой пенсионной системы китайского государства является то, что работники сельскохозяйственной сферы не получают никакого материального обеспечения.

Получать пенсию в Китае вправе только менеджеры, государственные служащие и сотрудники заводов.Лица мужского пола начинают получать выплаты в 60 лет, женского – в 50. Женщины, работавшие менеджерами, становятся пенсионерками в 55 лет.

В общем, невзирая на значительный подъем экономики, который показывает государство в последние 30 лет, большинство вопросов, касающихся пенсий, остаются неразрешенными. Средний размер пенсионных выплат в китайском государстве – всего 80 долларов. Подобная ситуация обусловлена большим количеством стариков в Китае, эта нация признана стареющей.

В течение своей трудовой деятельности гражданин перечисляет государству 11 процентов собственной заработной платы. При этом 4 процента отчисляются автоматически, а остальные 7 процентов вносит компания-наниматель.

Чтобы приобрести возможность оформления базовой пенсии, требуется проработать в фирме, которой владеет государство, больше 15 лет.

В Японии дела обстоят совершенно иначе. Средняя величина пенсионных выплат в Японии – примерно 700 долларов. Это дает возможность пожилым японцам не испытывать недостатка в деньгах и жить комфортной жизнью. Данной суммы хватает и на еду, и на внесение платежей по коммуналке, и на отдых.

Средняя величина пенсионных выплат в Японии – примерно 700 долларов. Это дает возможность пожилым японцам не испытывать недостатка в деньгах и жить комфортной жизнью. Данной суммы хватает и на еду, и на внесение платежей по коммуналке, и на отдых.

Справка! Стать пенсионером в Японии можно в 65 лет. Кроме того, начать получать пенсию можно и раньше, с 60 лет. Однако в таком случае размер выплат будет уменьшен на 25 процентов. Наоборот, если стать пенсионером в 70 лет, размер выплат повысится на 25 процентов.

Соответственно со статистическими данными, в Японии самая высокая продолжительность жизни. Количество японцев, которые старше 100 лет, больше 60 тыс. человек. Средняя длительность жизни в Японии равняется 84 годам.

Эксперты полагают, что жить долго японцам помогает здоровое питание. Они употребляют много риса, сои, рыбы. Также, становясь пенсионером, японский гражданин не перестает жить активно. Пенсионеров из Японии возможно встретить в любой части мира.

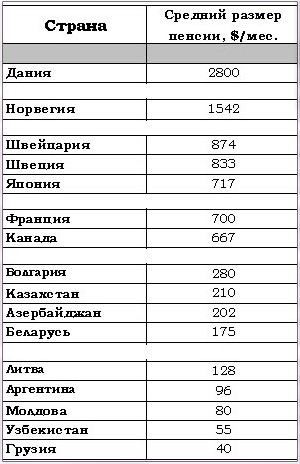

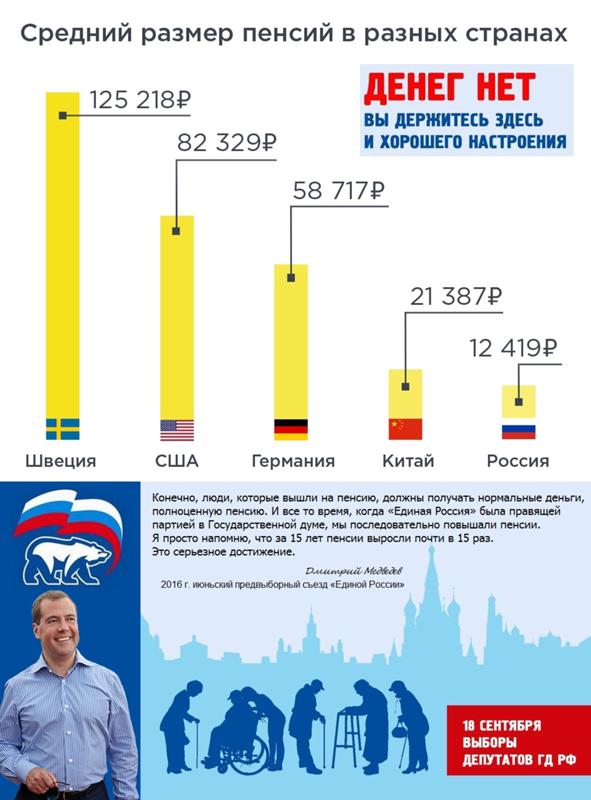

Сравнительная таблица пенсий в странах мира

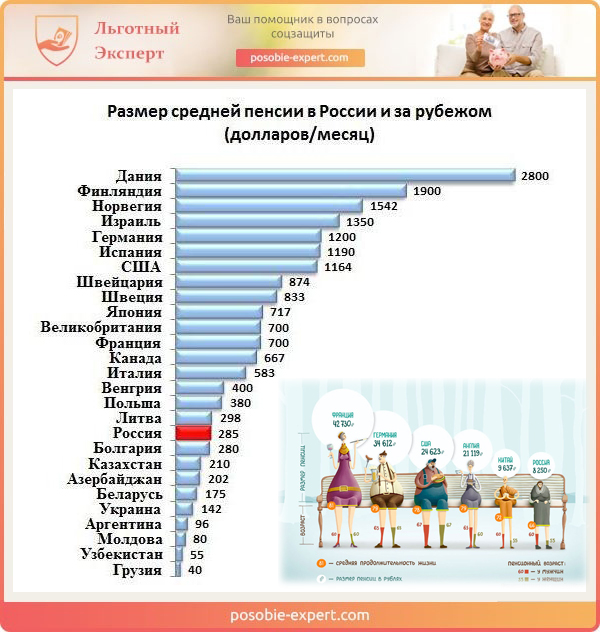

Приведем цифры размера пенсий в Российской Федерации и европейских странах по состоянию на 2018 год:

| Страна | Средняя пенсия, доллары |

| Россия | 285 |

| Германия | 1200 |

| Испания | 1190 |

| Швеция | 833 |

| Италия | 583 |

| Венгрия | 400 |

Становится ясно, что в европейских странах пенсии гораздо выше, чем в России. Даже в Венгрии пожилые люди получают больше, чем в РФ, что уж говорить о таких странах, как Германия и Испания. Однако нужно учитывать, что цены в европейских странах, как и налоговые взносы, достаточно высокие, особенно если сравнивать с Российской Федерацией.

Интересное видео

Предлагаем посмотреть видео-сюжет с полезной информацией:

Пенсии в разных странах мира в 2023 году

Пенсионные системы в разных странах мира имеют свои отличительные черты. Правительства разрабатывают специальные программы, создают резервные фонды и устанавливают ряд критериев, влияющих на размер и сроки пенсионных выплат для граждан. Тем не менее можно выделить и объединяющие факторы, от которых зависит начисление пенсий практически в каждом государстве:

Правительства разрабатывают специальные программы, создают резервные фонды и устанавливают ряд критериев, влияющих на размер и сроки пенсионных выплат для граждан. Тем не менее можно выделить и объединяющие факторы, от которых зависит начисление пенсий практически в каждом государстве:

На размер пенсий больше всего влияет последний пункт. Даже в самых развитых государствах этот показатель существенно отличается. Например, в Хорватии пенсионеры могут рассчитывать на выплату, соответствующую 129% от средней зарплаты, а в Турции и Нидерландах на 102 и 101% соответственно. Тогда как в Великобритании ставка равняется всего 29%, в Мексике 30%, в США 49%, а в Китае 83%.

Далее, выделим пенсионный возраст и размер пенсий в процентах от средней заработной платы в разных странах мира в 2023 году (таблица 1), а также базовые, минимальные и социальные выплаты (таблица 2).

Примечание. Информация основана на данных последнего отчета Организации экономического сотрудничества и развития (ОЭСР) о пенсиях в 35 развитых государствах мира и в некоторых других крупных странах.

| № | СТРАНА | ПЕНСИОННЫЙ ВОЗРАСТ – общий (в скобках для женщин) | РАЗМЕР ПЕНСИИ – % от средней з/п |

| 1. | Австралия | 67 | 42,6 (38,8) |

| 2. | Австрия | 65 | 91,8 |

| 3. | Аргентина | 65 (60) | 91 (83,1) |

| 4. | Бельгия | 65 | 66,1 |

5. |

Бразилия | 55 (50) | 76,4 (58,1) |

| 6. | Великобритания | 68 | 29 |

| 7. | Венгрия | 65 | 89,6 |

| 8. | Германия | 65 | 50,5 |

| 9. | Греция | 62 | 53,7 |

| 10. | Дания | 74 | 80,2 |

| 11. | Израиль | 67 (64) | 75,1 (67,4) |

12. |

Индия | 58 | 99,3 (94,4) |

| 13. | Индонезия | 65 | 65,5 (60,9) |

| 14. | Ирландия | 68 | 42,3 |

| 15. | Исландия | 67 | 75,7 |

| 16. | Испания | 65 | 81,8 |

| 17. | Италия | 71 | 93,2 |

| 18. | Канада | 65 | 53,4 |

19. |

Китай | 83 (71,3) | |

| 20. | Республика Корея | 65 | 45,1 |

| 21. | Латвия | 65 | 59,5 |

| 22. | Люксембург | 60 | 88,4 |

| 23. | Мексика | 65 | 29,6 (27,7) |

| 24. | Нидерланды | 71 | 100,6 |

| 25. | Новая Зеландия | 65 | 43,2 |

26. |

Норвегия | 67 | 48,8 |

| 27. | Польша | 65 (60) | 38,6 (34,1) |

| 28. | Португалия | 68 | 94,9 |

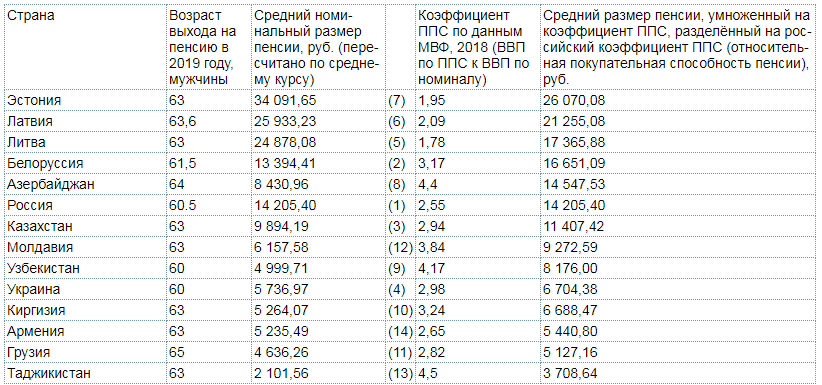

| 29. | Россия | 60 (55) | 38,8 (32,9) |

| 30. | Саудовская Аравия | 45 | 65,4 |

| Словакия | 68 | 83,8 | |

| 32. | Словения | 60 | 56,7 (59,2) |

33. |

США | 67 | 49,1 |

| 34. | Турция | 61 (59) | 102,1 (97,9) |

| 35. | Финляндия | 68 | 65 |

| 36. | Франция | 64 | 74,5 |

| 37. | Чехия | 65 | 60 |

| 38. | Чили | 65 | 40,1 (36,3) |

| 39. | Швейцария | 65 (64) | 44,9 (44,5) |

40. |

Швеция | 65 | 54,9 |

| 41. | Эстония | 65 | 57,4 |

| 42. | 60 | 17,1 | |

| 43. | Япония | 65 | 40 |

Важно. В таблице 2 указан годовой размер пенсии в национальных валютах стран.

| № | СТРАНА | БАЗОВАЯ | МИНИМАЛЬНАЯ | СОЦИАЛЬНАЯ |

1. |

Австралия | 22 677 | * | * |

| 2. | Австрия | * | * | 12 359 |

| 3. | Бельгия | * | 14 025 | 12 631 |

| 4. | Великобритания | 8 122 | * | * |

| 5. | Венгрия | * | 342 000 | 273 600 |

| 6. | Германия | * | * | 9 588 |

7. |

Греция | 4 608 | * | * |

| 8. | Дания | 72 756 | * | 76 788 |

| 9. | Израиль | 18 368 | * | 33 426 |

| 10. | Ирландия | 12 132 | * | 11 544 |

| 11. | Исландия | 478 344 | * | 1 509 516 |

| 12. | Испания | * | 8 905 | 5 151 |

13. |

Италия | * | 6 525 | 5 825 |

| 14. | Канада | 6 879 | * | 9 803 |

| 15. | Республика Корея | * | * | 2 400 000 |

| 16. | Латвия | * | * | 768 |

| 17. | Люксембург | 5 496 | 20 562 | 16 176 |

| 18. | Мексика | * | 33 180 | 6 960 |

19. |

Нидерланды | 13 352 | * | * |

| 20. | Новая Зеландия | 23 058 | * | * |

| 21. | Норвегия | 183 480 | * | * |

| 22. | Польша | * | 10 591 | 7 248 |

| 23. | Португалия | * | 5 328 | 3 079 |

| 24. | Словакия | * | 4 446 | 2 166 |

25. |

США | * | * | 8 122 |

| 26. | Турция | * | 15 181 | 2 607 |

| 27. | Словения | * | 2 418 | 3 183 |

| 28. | Чехия | 29 280 | 38 520 | 40 920 |

| 29. | Чили | 1 122 516 | * | * |

| 30. | Финляндия | 7 612 | * | 9 202 |

31. |

Франция | * | 8 256 | 9 610 |

| 32. | Швейцария | * | 14 100 | 19 290 |

| 33. | Швеция | 94 359 | * | * |

| 34. | Эстония | 2 009 | * | 2 009 |

| 35. | Япония | 780 100 | * | 970 380 |

В заключение отметим, что многие специалисты, включая аналитиков Всемирного банка, прогнозируют масштабные проблемы в пенсионных системах различных стран мира. Прежде всего, это связано с заметным улучшением медицинских услуг и как следствие увеличением продолжительности жизни, что создает огромную нагрузку на пенсионные фонды. Самый распространенный способ выхода из ситуации – это повышение пенсионного возраста, но в большинстве случаев этого окажется недостаточно.

Прежде всего, это связано с заметным улучшением медицинских услуг и как следствие увеличением продолжительности жизни, что создает огромную нагрузку на пенсионные фонды. Самый распространенный способ выхода из ситуации – это повышение пенсионного возраста, но в большинстве случаев этого окажется недостаточно.

Автор (эксперт) материала – Анатолий В.

СТАТЬИ ПО ТЕМЕ:

- Самые безопасные страны мира

- Самые большие страны по населению

- Самые дешевые страны для жизни

- Самые счастливые страны мира

- Самые посещаемые страны мира

Добавить комментарий

Глобальный пенсионный индекс Mercer CFA Institute 2022

Анализ и ранжирование 44 пенсионных систем по всему миру

Скачать отчет

В сотрудничестве с

Загрузить отчеты за 2022 год

Результаты: Исландия лидирует, но с отрывом

Глобальный пенсионный индекс Mercer CFA Institute оценивает 44 пенсионные системы по всему миру, выделяя проблемы и возможности в каждой из них. В этом году мы добавили в список Португалию, а также использовали обновленные данные ОЭСР и ООН World Population Prospects 2022.

В этом году мы добавили в список Португалию, а также использовали обновленные данные ОЭСР и ООН World Population Prospects 2022.

Индекс состоит из трех субиндексов – адекватности, устойчивости и целостности – для измерения каждой пенсионной системы по более чем 50 показателям. Тематическая глава этого года раскрывает сложное уравнение с установленными взносами (DC) преобразования единовременной суммы DC в хороший результат для пенсионеров. Загрузите отчеты, чтобы узнать больше о вашей пенсионной системе.

Самые популярные пенсионные системы этого года

Исландия

Индекс: 84,7

Рейтинг:

Рейтинг: #1

Netherlands

Индекс: 84,6

.Индекс: 82.0

Рейтинг: A

Рейтинг: #3

Три столпа нашего анализа и три страны с самым высоким рейтингом

Адекватность

Сколько вы получаете?

#1 Исландия

#2 Португалия

#3 Нидерланды

Устойчивое развитие

?

#1 Исландия

#2 Дания

#3 Нидерланды

Целостность

Можно ли этому доверять?

#1 Финляндия

#2 Норвегия

#3 Нидерланды

Created with Sketch.

Крайне важно, чтобы мы понимали, смогут ли пенсионные системы во всем мире удовлетворять потребности и ожидания своих сообществ в ближайшие десятилетия.

Создано с помощью Sketch.

Д-р Дэвид Нокс , ведущий автор, актуарий и старший партнер, Mercer

Как оценивается ваша пенсионная система?

Расширить

|

Свернуть

Развернуть

|

Свернуть

Развернуть

|

Свернуть

Развернуть

|

Свернуть

Развернуть

|

Свернуть

Развернуть

|

Свернуть

Тематическая глава: Решение сложного уравнения постоянного тока

Пенсионные планы с установленными взносами являются предметом многочисленных споров. В специальной главе этого года рассматриваются проблемы, с которыми сталкиваются системы с установленными взносами: проблемы, с которыми сталкиваются люди, чего хотят пенсионеры, какие существуют решения и наилучшее сочетание для решения этой проблемы.

В специальной главе этого года рассматриваются проблемы, с которыми сталкиваются системы с установленными взносами: проблемы, с которыми сталкиваются люди, чего хотят пенсионеры, какие существуют решения и наилучшее сочетание для решения этой проблемы.

Работодатели отказываются от финансовых гарантий

Физические лица несут риски до и после выхода на пенсию

Пенсионеры получают единовременную сумму, а не доход0003

Домохозяйства не в состоянии принимать финансовые решения при выходе на пенсию

Правительства рассматривают возможность сокращения финансовой поддержки при выходе на пенсию

Скачать отчеты за 2022 год

Mercer CFA Global Pension 2022:

Полный отчет

Скачать →

Mercer CFA Global Pension 2022:

Отчет.0003

Тематическая глава: Решение сложного уравнения постоянного тока

Загрузить →

Created with Sketch.

С момента создания Глобального пенсионного индекса Mercer CFA Institute управление инвестициями и пенсионная индустрия в целом столкнулись с чрезвычайными проблемами. Потребуются новые финансовые продукты и стратегии для обеспечения адекватной прибыли для бенефициаров.

Создано с помощью Sketch.

Маргарет Франклин , CFA, президент и генеральный директор Института CFA

Сопутствующий материал

Подкаст

Пенсионные планы сегодня и завтра

/content/mercer/global/all/en/our-thinking/wealth/podcast-critical-thinking-critical-issues.htmlСлушайте здесь

Пресс-релиз

Основные моменты для СМИ

/content/mercer/global/all/en/newsroom/mercer-cfa-institute-global-pension-index-2022-highlights-key-challenges-of-defined-contribution-plans-for-retires.htmlПодробнее

Блог Бринк

Как сокращение населения может повлиять на пенсии

https://www. brinknews.com/how-shrinking-populations-can-affect-pensions/Подробнее

brinknews.com/how-shrinking-populations-can-affect-pensions/Подробнее

Предыдущие выпуски отчета

Важные замечания

Прочитайте нашу важную информацию

Этот отчет предназначен только для обсуждения. Несмотря на то, что были предприняты все усилия для обеспечения точности и полноты материала в этом отчете, авторы не дают никаких гарантий в этом отношении и не несут ответственности за любые убытки или ущерб, понесенные в результате использования или доверия к этому отчету или содержащейся в нем информации.

Последние изменения в иностранных частных и государственных пенсиях, социальном обеспечении и пенсионном обеспечении

Загрузить всю публикацию (0,3 МБ)

В этом выпуске

- Европа

- Словакия реформирует трехуровневую пенсионную систему

- Швеция вводит изменения пенсионного возраста

- Азия и Тихий океан

- Филиппины представляют новую программу добровольного резервного фонда

Европа

Словакия реформирует трехуровневую пенсионную систему

1 января правительство Словакии провело реформы трехступенчатой пенсионной системы страны, которые включают отмену предела пенсионного возраста, введение возможности досрочного выхода на пенсию для работников с длительным стажем, создание надбавки к родительской пенсии, введение положения об автоматическом зачислении и снижение административных сборов. (Трехуровневая пенсионная система Словакии состоит из программы социального страхования первого уровня, охватывающей большинство работников, программы индивидуальных счетов второго уровня, которая была обязательной для большинства работников, пока она не стала добровольной в 2013 году, и планов добровольных пенсионных накоплений третьего уровня. ) Изменения направлены на повышение финансовой устойчивости программы первого уровня и увеличение дополнительных пенсионных сбережений в программах второго и третьего компонентов.

(Трехуровневая пенсионная система Словакии состоит из программы социального страхования первого уровня, охватывающей большинство работников, программы индивидуальных счетов второго уровня, которая была обязательной для большинства работников, пока она не стала добровольной в 2013 году, и планов добровольных пенсионных накоплений третьего уровня. ) Изменения направлены на повышение финансовой устойчивости программы первого уровня и увеличение дополнительных пенсионных сбережений в программах второго и третьего компонентов.

Ключевые изменения, внесенные в пенсионную систему Словакии, описаны ниже и вступают в силу 1 января, если не указано иное.

Изменения в программе первого уровня включают:

- Отмена ограничения пенсионного возраста: В 2017 году нормальный пенсионный возраст в Словакии для лиц, родившихся после 1954 года, был связан с изменениями продолжительности жизни, но поправка 2019 года предусматривала, что обычный пенсионный возраст не выше 64 лет. Последние реформы отменяют это ограничение для лиц, родившихся после 19 лет.66, что позволит дальнейшее повышение пенсионного возраста в зависимости от изменения ожидаемой продолжительности жизни. (По состоянию на 1 января обычный возраст выхода на пенсию для мужчин и бездетных женщин составлял 63 года, и к 2030 году он будет постепенно повышаться до 64 лет.) Женщины, родившиеся после 1966 года, по-прежнему могут иметь право на снижение пенсионного возраста на 6 месяцев за каждого ребенка, которого они воспитали. с максимальным сокращением 18 месяцев. (Мужчины, воспитавшие детей, могут претендовать на эту скидку только в том случае, если их партнерши-женщины не берут ее.)

- Изменение индексации размера пенсии: При подаче заявления на получение пенсии по старости по социальному страхованию ежемесячное пособие рассчитывается путем умножения средней личной заработной платы застрахованного лица, количества лет страхового покрытия и текущей величины пенсии (16,4764 евро [ долларов США 17,95] в 2023 году). (Пунктом индивидуальной заработной платы за данный год является валовой годовой заработок застрахованного лица, пропорциональный средней годовой заработной плате по стране.) Реформы снижают скорость, с которой размер пенсии корректируется каждый январь, со 100 до 95 процентов годового изменения средняя заработная плата по стране.

- Предоставление возможности досрочного выхода на пенсию для работников с длительным стажем: Теперь люди могут претендовать на пенсию по старости по социальному страхованию в любом возрасте, если они имеют страховой стаж не менее 40 лет и их ежемесячное пособие будет как минимум в 1,6 раза больше установленного законом ежемесячного пособия. прожиточный минимум (в настоящее время 234,42 евро [ США 255,38 долларов США]). Пенсия по старости, заявленная досрочно в соответствии с этим вариантом, уменьшается на 0,3 процента за каждый месяц, когда она требуется до наступления обычного пенсионного возраста.

- Создание родительской надбавки к пенсии: Пенсионеры по старости с одним или несколькими взрослыми детьми (биологическими или усыновленными) на застрахованной работе теперь получают ежемесячную доплату в размере 1,5 процента от среднемесячного застрахованного заработка каждого ребенка в календарном году за 2 года до текущий календарный год, с максимальным ежемесячным пособием в размере 21,80 евро ( долларов США 23,75 долларов США) на ребенка. (Оба родителя ребенка могут получать надбавку к пенсии, хотя ребенок может по своему выбору исключить родителя из пособия.) Выплата этой надбавки к пенсии не влияет на взносы ребенка в систему социального страхования или его право на получение пенсии в будущем.

- Продление срока выплаты пенсии по случаю потери кормильца: Стандартный срок выплаты пенсии по случаю потери кормильца для переживших супругов увеличен с 12 месяцев до 24 месяцев. (Срок может быть продлен до пожизненного для оставшихся в живых супругов, которые не вступают в повторный брак и имеют инвалидность, снижающую их трудоспособность более чем на 70 процентов, ухаживают за детьми-иждивенцами, воспитали не менее 3 детей [2 детей в возрасте 52 или старше; 1 ребенок в возрасте 57 лет и старше] или достигли обычного пенсионного возраста.)

Последние реформы отменяют это ограничение для лиц, родившихся после 19 лет.66, что позволит дальнейшее повышение пенсионного возраста в зависимости от изменения ожидаемой продолжительности жизни. (По состоянию на 1 января обычный возраст выхода на пенсию для мужчин и бездетных женщин составлял 63 года, и к 2030 году он будет постепенно повышаться до 64 лет.) Женщины, родившиеся после 1966 года, по-прежнему могут иметь право на снижение пенсионного возраста на 6 месяцев за каждого ребенка, которого они воспитали. с максимальным сокращением 18 месяцев. (Мужчины, воспитавшие детей, могут претендовать на эту скидку только в том случае, если их партнерши-женщины не берут ее.)

Последние реформы отменяют это ограничение для лиц, родившихся после 19 лет.66, что позволит дальнейшее повышение пенсионного возраста в зависимости от изменения ожидаемой продолжительности жизни. (По состоянию на 1 января обычный возраст выхода на пенсию для мужчин и бездетных женщин составлял 63 года, и к 2030 году он будет постепенно повышаться до 64 лет.) Женщины, родившиеся после 1966 года, по-прежнему могут иметь право на снижение пенсионного возраста на 6 месяцев за каждого ребенка, которого они воспитали. с максимальным сокращением 18 месяцев. (Мужчины, воспитавшие детей, могут претендовать на эту скидку только в том случае, если их партнерши-женщины не берут ее.) (Пунктом индивидуальной заработной платы за данный год является валовой годовой заработок застрахованного лица, пропорциональный средней годовой заработной плате по стране.) Реформы снижают скорость, с которой размер пенсии корректируется каждый январь, со 100 до 95 процентов годового изменения средняя заработная плата по стране.

(Пунктом индивидуальной заработной платы за данный год является валовой годовой заработок застрахованного лица, пропорциональный средней годовой заработной плате по стране.) Реформы снижают скорость, с которой размер пенсии корректируется каждый январь, со 100 до 95 процентов годового изменения средняя заработная плата по стране. (Оба родителя ребенка могут получать надбавку к пенсии, хотя ребенок может по своему выбору исключить родителя из пособия.) Выплата этой надбавки к пенсии не влияет на взносы ребенка в систему социального страхования или его право на получение пенсии в будущем.

(Оба родителя ребенка могут получать надбавку к пенсии, хотя ребенок может по своему выбору исключить родителя из пособия.) Выплата этой надбавки к пенсии не влияет на взносы ребенка в систему социального страхования или его право на получение пенсии в будущем.Изменения программы второго уровня включают:

- Введение положения об автоматической регистрации: С 1 мая лица моложе 40 лет, впервые вступающие в ряды рабочей силы, будут автоматически зачислены в программу второго уровня с возможность отказаться в течение 2 лет. (Добровольная регистрация будет возможна для лиц моложе 40 лет, которые уже работают.) В настоящее время регистрация в программе второго уровня ограничена работниками моложе 35 лет, требует согласия и не может быть отменена.

- Отсроченное повышение ставки взносов работодателей: Ставка взносов работодателей второго уровня, которая финансируется за счет перенаправления взносов работодателей первого уровня на программу второго уровня, увеличится с 5,5 % от ежемесячной покрываемой заработной платы до 5,75 % в 2025 году вместо 2023 г. и до 6% в 2027 г. вместо 2024 г. Взносы сотрудников второго уровня останутся добровольными.

- Снижение административных сборов: Больше не взимается плата за обслуживание счета или увеличение стоимости активов. (Комиссия за обслуживание счета составляла 1 процент от взносов, а комиссия за прирост стоимости активов варьировалась в зависимости от типа фонда и результатов деятельности.) Максимальная годовая комиссия, которую управляющие пенсионными фондами могут взимать за управление инвестициями участников, увеличилась с 0,30 до 0,45 процента от активов в 2023 г. , но снизится до 0,425% в 2024 г. и 0,40% в 2025 г.

- Изменение варианта инвестирования по умолчанию: . С 1 мая вариант инвестирования по умолчанию для новых участников и некоторых существующих участников моложе 54 лет изменится с фондов облигаций с гарантированным доходом на индексные фонды жизненного цикла без гарантированного дохода. Когда участники достигают возраста 50 лет, их активы будут постепенно (4 % активов в год) переводиться из индексных фондов жизненного цикла в фонды облигаций.

- Ограничение запрограммированного вывода средств: Начиная с 2024 года участники, вышедшие на пенсию, могут использовать только половину баланса своего счета для запрограммированного вывода средств (включая единовременные выплаты). Как только эта половина исчерпана, оставшаяся половина должна быть преобразована в пожизненную ренту. В настоящее время нет ограничений на часть баланса счета, которая может быть использована для запрограммированного снятия средств.

(Добровольная регистрация будет возможна для лиц моложе 40 лет, которые уже работают.) В настоящее время регистрация в программе второго уровня ограничена работниками моложе 35 лет, требует согласия и не может быть отменена.

(Добровольная регистрация будет возможна для лиц моложе 40 лет, которые уже работают.) В настоящее время регистрация в программе второго уровня ограничена работниками моложе 35 лет, требует согласия и не может быть отменена. , но снизится до 0,425% в 2024 г. и 0,40% в 2025 г.

, но снизится до 0,425% в 2024 г. и 0,40% в 2025 г.

Изменения в программе третьего компонента включают:

- Снижение административных сборов: Максимальный годовой сбор, который компании по управлению пенсионными фондами могут взимать с участников за управление их инвестициями, уменьшился с 1,2 % до 1,15 % от активов в 2023 году и будет уменьшаться до 1,05 % в 2024 году и 1 % в 2025 году.

Источники: «На кто поплатки ма ДДС нарок?» Министерство труда, социальные службы и родины Словенской республики; «Новелла II. Piliera», Министерство практик, социальных вечей и родины Словенской республики; «Найдолеžитейшие змены в социальном поиске от року 2023», Sociálna poisťovňa; Программы социального обеспечения по всему миру: Европа, 2018 г. , США Управление социального обеспечения, сентябрь 2018 г.; «Словакия вводит ограничение на повышение пенсионного возраста», International Update , U.S. Администрация социального обеспечения, январь 2020 г. ; «Прежде змиен в социальном поиске и приходе в год 2023», Министерство труда, социальные времена и родины Словенской республики, 29 декабря 2022 г.; Закон № 43/2004 о пенсионных накопительных схемах с поправками, январь 2023 г.; Акт № 461/2003 о социальном страховании, с поправками, февраль 2023 г. возраст для нестраховых пенсий и дополнительных пособий, а также повышение возраста прекращения защиты занятости. Парламент Швеции утвердил изменения пенсионного возраста в мае 2022 года на основании условий межпартийного соглашения от ноября 2017 года. Эти изменения призваны повысить устойчивость пенсионной системы Швеции, поскольку ожидаемая продолжительность жизни в Швеции продолжает расти. По данным Статистического управления Швеции, ожидаемая продолжительность жизни шведов при рождении достигла 81,2 года для мужчин и 84,8 года для женщин в 2021 году — по сравнению с 77,4 и 82,0 года соответственно в 2000 году9.0003

; «Прежде змиен в социальном поиске и приходе в год 2023», Министерство труда, социальные времена и родины Словенской республики, 29 декабря 2022 г.; Закон № 43/2004 о пенсионных накопительных схемах с поправками, январь 2023 г.; Акт № 461/2003 о социальном страховании, с поправками, февраль 2023 г. возраст для нестраховых пенсий и дополнительных пособий, а также повышение возраста прекращения защиты занятости. Парламент Швеции утвердил изменения пенсионного возраста в мае 2022 года на основании условий межпартийного соглашения от ноября 2017 года. Эти изменения призваны повысить устойчивость пенсионной системы Швеции, поскольку ожидаемая продолжительность жизни в Швеции продолжает расти. По данным Статистического управления Швеции, ожидаемая продолжительность жизни шведов при рождении достигла 81,2 года для мужчин и 84,8 года для женщин в 2021 году — по сравнению с 77,4 и 82,0 года соответственно в 2000 году9.0003

Основные изменения, внесенные правительством Швеции (все вступают в силу 1 января), включают:

- Повышение минимального пенсионного возраста для страховых пенсий: Минимальный пенсионный возраст для условной пенсионной программы с установленными взносами ( NDC ) и обязательной индивидуальной учетная (или премиальная пенсия) программа выросла с 62 до 63.

- Повышение пенсионного возраста для ненакопительных пенсий и дополнительных пособий: Пенсионный возраст для гарантированной пенсии с учетом дохода, страховой надбавки к пенсии, жилищного пособия и пособия по старости с проверкой нуждаемости увеличен с 65 до 66 лет.

- Повышение возраста прекращения действия мер защиты занятости: Возраст, в котором работники теряют право оставаться на работе в соответствии с Законом о защите занятости (и получают защиту от увольнений по возрасту), вырос с 68 до 69 лет. (Выход на пенсию обычно является обязательным в этого возраста, если только работодатель не соглашается продлить трудовой договор работника.)

Начиная с 2026 года корректировка пенсионного возраста в Швеции будет связана с изменениями ожидаемой продолжительности жизни с помощью нового параметра, называемого целевым возрастом (riktålder). Введенный в 2020 году целевой возраст рассчитывается каждый год путем: (1) вычитания ожидаемой продолжительности жизни населения Швеции в возрасте 65 лет за 5-летний период, заканчивающийся в 1994 году, из того же показателя за 5-летний период, заканчивающийся в предыдущем году. расчетный год, (2) добавление двух третей этой разницы к 65 годам и (3) округление этой суммы до ближайшего целого года. Новый целевой возраст вступает в силу через 6 лет после расчетного года, но целевой возраст может повышаться только раз в 3 года. Когда целевое повышение возраста вступит в силу, возраст выхода на пенсию автоматически повысится на ту же величину. Основываясь на текущих расчетах и прогнозах, целевой возраст составит 67 лет в 2026 году и постепенно увеличится до 71 года к 2089 году..

расчетный год, (2) добавление двух третей этой разницы к 65 годам и (3) округление этой суммы до ближайшего целого года. Новый целевой возраст вступает в силу через 6 лет после расчетного года, но целевой возраст может повышаться только раз в 3 года. Когда целевое повышение возраста вступит в силу, возраст выхода на пенсию автоматически повысится на ту же величину. Основываясь на текущих расчетах и прогнозах, целевой возраст составит 67 лет в 2026 году и постепенно увеличится до 71 года к 2089 году..

Шведские страховые пенсионные программы NDC и премиальные пенсионные программы охватывают работающих по найму и самозанятых лиц, в то время как гарантированная пенсионная программа без взносов охватывает жителей с ограниченными финансовыми ресурсами. Для финансирования NDC и премиальных пенсий по старости работодатели вносят 10,21 процента от ежемесячной покрываемой заработной платы, а работники вносят 7 процентов от ежемесячной покрываемой заработной платы. (В 2023 году минимальный и максимальный годовой заработок, используемый для расчета взносов, составляет 22 208 крон [ US 2 132,42 доллара США] и 599 601 кроны [ US 57 573,96 доллара США] соответственно). Лица с низким уровнем накопительной пенсии могут иметь право на получение накопительной надбавки к пенсии по достижении 66 лет. В этом возрасте пенсионеры с ограниченными финансовыми ресурсами также могут иметь право на получение гарантированной государством пенсии и других социальных пособий, включая жилищное пособие и пособие по старости. поддержка дохода по возрасту.

(В 2023 году минимальный и максимальный годовой заработок, используемый для расчета взносов, составляет 22 208 крон [ US 2 132,42 доллара США] и 599 601 кроны [ US 57 573,96 доллара США] соответственно). Лица с низким уровнем накопительной пенсии могут иметь право на получение накопительной надбавки к пенсии по достижении 66 лет. В этом возрасте пенсионеры с ограниченными финансовыми ресурсами также могут иметь право на получение гарантированной государством пенсии и других социальных пособий, включая жилищное пособие и пособие по старости. поддержка дохода по возрасту.

Источники: Программы социального обеспечения по всему миру: Европа, 2018 г. , США Управление социального обеспечения, сентябрь 2018 г.; «Швеция внедряет реформы пенсионного возраста», International Update , U.S. Администрация социального обеспечения, декабрь 2019 г.; «Швеция начинает выплачивать надбавку к пенсии», International Update , U. S. , Управление социального обеспечения, сентябрь 2021 г.; Socialförsäkringsutskottets betänkande 2021/22:SfU25, 2022; «Medellivslängden i Sverige», Statistikmyndigheten, 8 апреля 2022 г.; «Beslut om justeradepensionsåldrar», Pensionsmyndigheten, 31 мая 2022 г.; «Pensionsåldrar och riktålder», Pensionsmyndigheten, 12 января 2023 г.

S. , Управление социального обеспечения, сентябрь 2021 г.; Socialförsäkringsutskottets betänkande 2021/22:SfU25, 2022; «Medellivslängden i Sverige», Statistikmyndigheten, 8 апреля 2022 г.; «Beslut om justeradepensionsåldrar», Pensionsmyndigheten, 31 мая 2022 г.; «Pensionsåldrar och riktålder», Pensionsmyndigheten, 12 января 2023 г.

Азиатско-Тихоокеанский регион

Филиппины представляют новую программу добровольного резервного фонда

В середине декабря система социального обеспечения Филиппин ( SSS ) представила новую программу добровольного резервного фонда под названием «Программа инвестиций и сбережений работников» ( WISP ) Плюс. Новая программа заменяет две аналогичные добровольные программы — вариант личного капитала и сбережений для участников SSS , уплачивающих максимальный ежемесячный взнос в фонд социального страхования, и программу Flexi-Fund для иностранных филиппинских рабочих — и предназначена для членов SSS программа социального страхования с гибким необлагаемым налогом дополнительным сбережением. WISP Plus является отдельным от Программы инвестиций и сбережений работников ( WISP ), дополнительного резервного фонда, управляемого SSS , который был запущен в январе 2021 года и является обязательным для участников SSS с ежемесячным покрываемым доходом свыше 20 000 песо. ( США $367,31).

WISP Plus является отдельным от Программы инвестиций и сбережений работников ( WISP ), дополнительного резервного фонда, управляемого SSS , который был запущен в январе 2021 года и является обязательным для участников SSS с ежемесячным покрываемым доходом свыше 20 000 песо. ( США $367,31).

Ключевые детали WISP Plus включают:

- Право на участие: WISP Плюс открыт для всех участников SSS , включая иностранных филиппинских работников и самозанятых, которые не подали заявку на окончательное пособие SSS . (Окончательные пособия SSS включают социальное страхование по старости, полную нетрудоспособность и пенсии в связи с потерей кормильца.) Для участия в программе WISP Plus не требуется заработок.

- Настройка учетной записи: Члены SSS могут зарегистрироваться в WISP Плюс через свои онлайн-аккаунты My SSS . Участник SSS может создать только одну учетную запись, а членство в WISP Plus не имеет срока действия.

- Взносы на счет: Член фонда может внести взнос на свой счет WISP Plus в любое время, если он заплатил свой последний взнос социального страхования (если он работает не по найму или работает за границей) или хотя бы один взнос социального страхования в последние 3 месяца (если работаете). Минимальный взнос 500 песо ( US 9,18 долларов США), и может быть максимальная сумма в зависимости от используемого метода оплаты и других требований законодательства.

- Инвестиционная стратегия: Комиссия социального обеспечения ( SSC ) отвечает за обеспечение того, чтобы активы WISP Plus инвестировались в соответствии с установленными правилами распределения, которые включают в себя инвестирование не менее 15 процентов активов в государственные ценные бумаги, до 20 процентов активов в корпоративных или многосторонних учреждениях или акциях, до 25 процентов активов в краткосрочных или среднесрочных кредитах участникам фондов, до 40 процентов активов в фондах денежного рынка или аналогичных утвержденных инструментах и до 70 процентов активы в обеспеченных кредитах до ССС пенсионеры. Доход, полученный от этих инвестиций, распределяется между участниками фонда пропорционально размерам остатков на их счетах. Инвестиционные доходы членов фонда не облагаются налогом, а основные суммы по счетам гарантируются государством.

- Снятие со счета: Остаток на счете автоматически выплачивается участникам фонда в виде единовременных сумм, когда участники фонда начинают получать свои окончательные пособия SSS . Однако участник фонда может снять часть или все свои накопленные сбережения в любое время по истечении 1 года участия. (Досрочное снятие средств до этого 1-летнего юбилея разрешено в случае определенных трудностей, включая тяжелую болезнь, вынужденную безработицу и репатриацию с работы за границей.) Частичное снятие средств ограничено одним разом в месяц, и на счету члена фонда должно оставаться не менее 500 песо. .

- Положение о наследовании: В случае смерти члена фонда остаток на его счету выплачивается назначенным бенефициарам, указанным в файле SSS .

- Администрирование программы: SSS будет управлять операциями WISP Plus, а SSC будет контролировать инвестиции в программу. Чтобы покрыть операционные расходы программы, участники фонда должны платить ежегодную комиссию за управление в размере 1 процента от своих накопленных сбережений. Плата будет пересматриваться каждые 2 года, а изменения могут вноситься в течение 9 дней.0319 Сертификация SSC .

Участник SSS может создать только одну учетную запись, а членство в WISP Plus не имеет срока действия.

Участник SSS может создать только одну учетную запись, а членство в WISP Plus не имеет срока действия. Доход, полученный от этих инвестиций, распределяется между участниками фонда пропорционально размерам остатков на их счетах. Инвестиционные доходы членов фонда не облагаются налогом, а основные суммы по счетам гарантируются государством.

Доход, полученный от этих инвестиций, распределяется между участниками фонда пропорционально размерам остатков на их счетах. Инвестиционные доходы членов фонда не облагаются налогом, а основные суммы по счетам гарантируются государством.

В дополнение к программам резервного фонда WISP Plus и WISP система пенсий по старости на Филиппинах состоит из программы социального страхования SSS и программы социальной пенсии с проверкой нуждаемости. (Существуют также специальные пенсионные системы для военнослужащих и государственных служащих.) Чтобы иметь право на получение пенсии по старости по социальному страхованию, человек должен достичь обычного пенсионного возраста – 60 лет, иметь взносы не менее 120 месяцев и прекратить работу ( если моложе 65 лет). Лица, достигшие обычного пенсионного возраста, но не имеющие права на получение пенсии по социальному страхованию, могут получать социальную пенсию с учетом нуждаемости, если они не имеют другого источника дохода и признаны Департаментом социального обеспечения слабыми, больными или инвалидами. Благосостояние и развитие.

Лица, достигшие обычного пенсионного возраста, но не имеющие права на получение пенсии по социальному страхованию, могут получать социальную пенсию с учетом нуждаемости, если они не имеют другого источника дохода и признаны Департаментом социального обеспечения слабыми, больными или инвалидами. Благосостояние и развитие.

Источники: «Philippines Introduces Supplemental Provident Fund», International Update , U.S. Управление социального обеспечения, март 2021 г.; «Филиппины одобряют реформу социальных пенсий», International Update , U.S. Администрация социального обеспечения, июнь 2022 г.; «Руководство по реализации новой программы добровольного резервного фонда ( NVPF ) для членов SSS », Циркуляр системы социального обеспечения № 2022-032, 12 декабря 2022 г.; «Система социального обеспечения ( SSS ) представляет Инвестиционную и сберегательную программу для работников ( WISP ) плюс новейшую схему пенсионных сбережений для участников SSS », Система социального обеспечения, 15 декабря 2022 г.