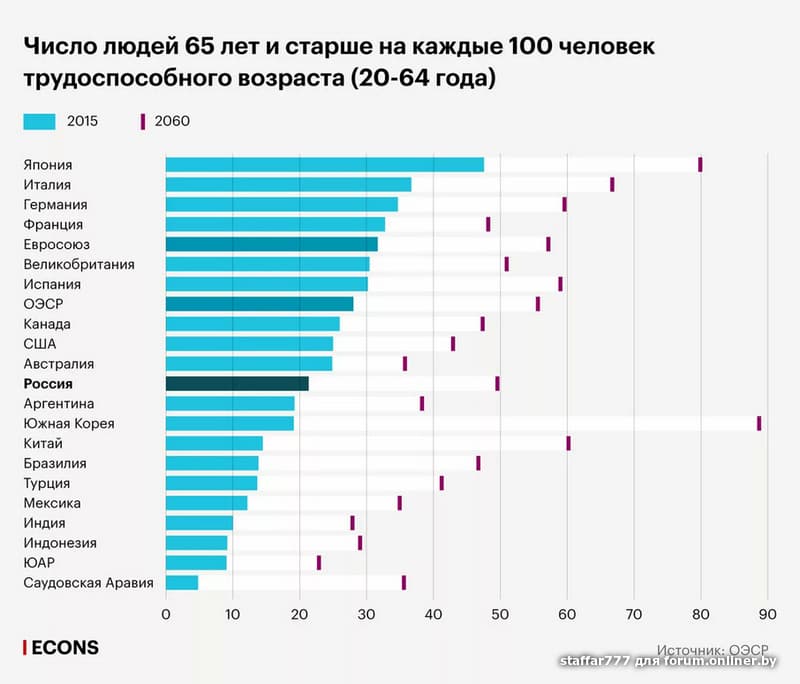

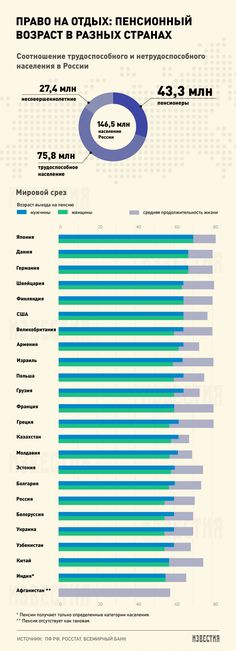

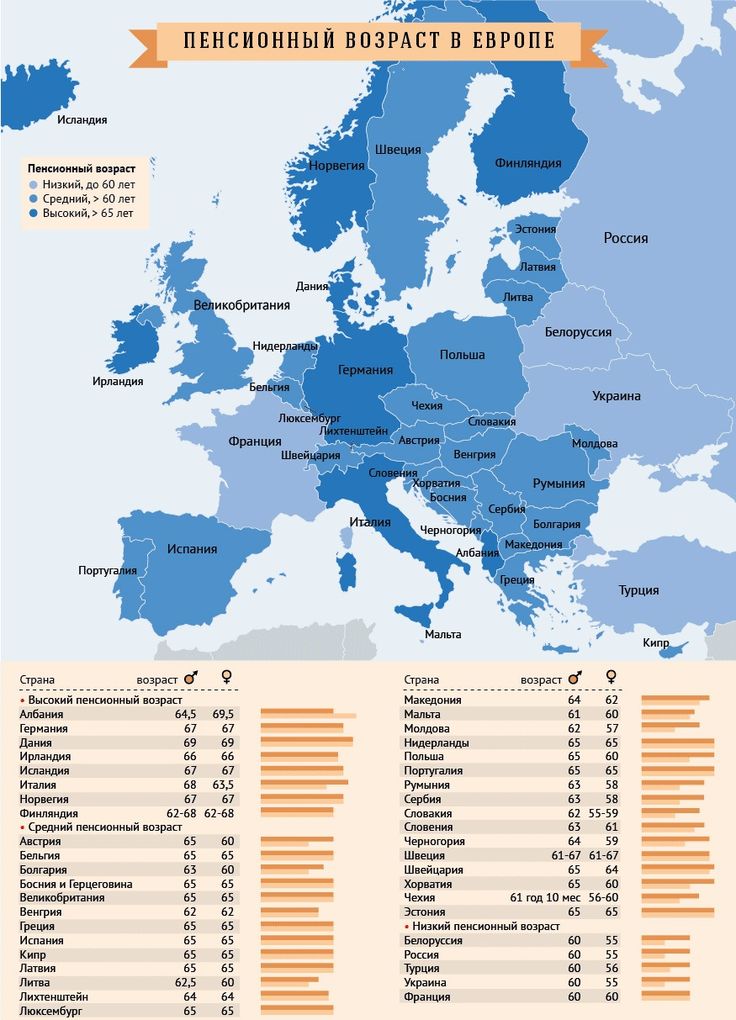

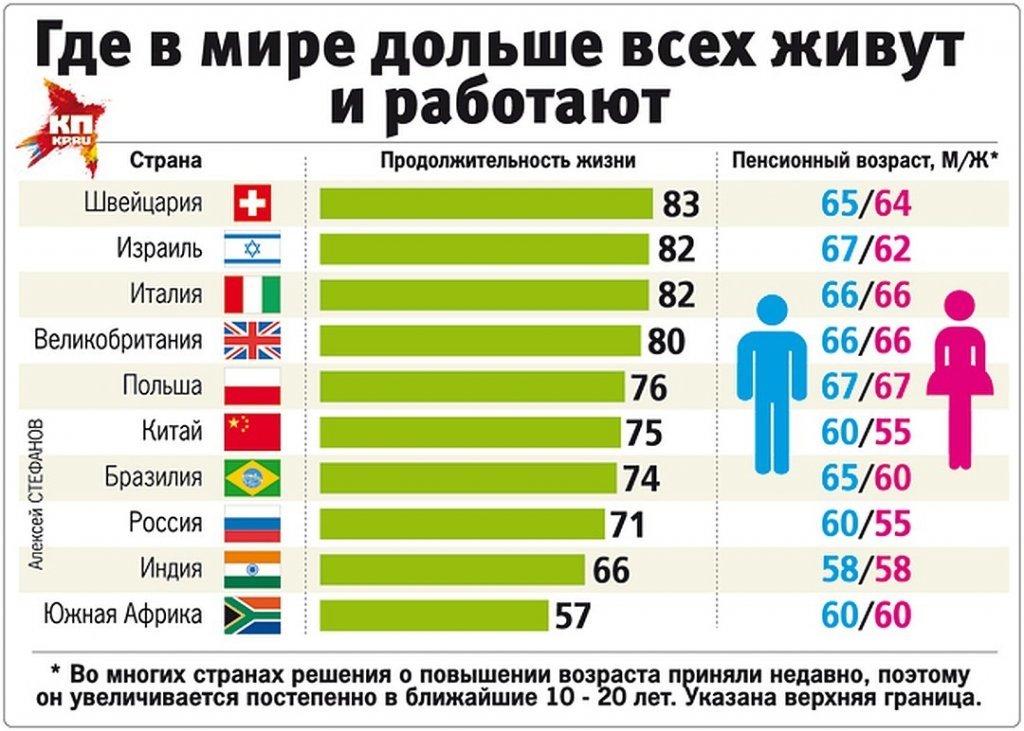

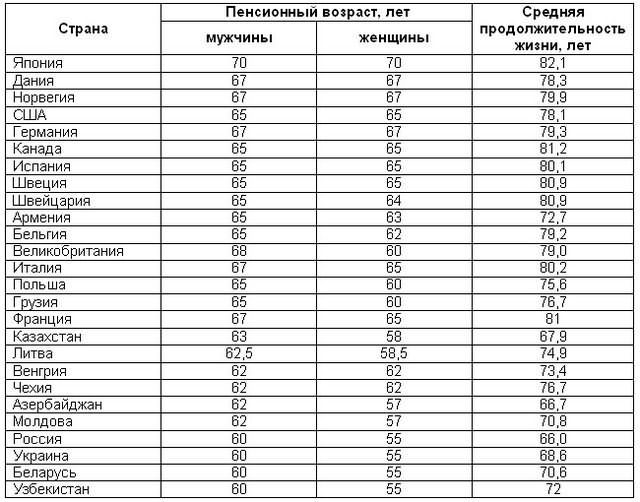

Пенсии в разных странах мира в 2022 году

Пенсионные системы в разных странах мира имеют свои отличительные черты. Правительства разрабатывают специальные программы, создают резервные фонды и устанавливают ряд критериев, влияющих на размер и сроки пенсионных выплат для граждан. Тем не менее можно выделить и объединяющие факторы, от которых зависит начисление пенсий практически в каждом государстве:

На размер пенсий больше всего влияет последний пункт. Даже в самых развитых государствах этот показатель существенно отличается. Например, в Хорватии пенсионеры могут рассчитывать на выплату, соответствующую 129% от средней зарплаты, а в Турции и Нидерландах на 102 и 101% соответственно. Тогда как в Великобритании ставка равняется всего 29%, в Мексике 30%, в США 49%, а в Китае 83%.

Далее, выделим пенсионный возраст и размер пенсий в процентах от средней заработной платы в разных странах мира в 2022 году (таблица 1), а также базовые, минимальные и социальные выплаты (таблица 2).

Примечание. Информация основана на данных последнего отчета Организации экономического сотрудничества и развития (ОЭСР) о пенсиях в 35 развитых государствах мира и в некоторых других крупных странах.

| № | СТРАНА | ПЕНСИОННЫЙ ВОЗРАСТ – общий (в скобках для женщин) | РАЗМЕР ПЕНСИИ – % от средней з/п |

| 1. | Австралия | 67 | 42,6 (38,8) |

| 2. | Австрия | 65 | 91,8 |

| 3. | Аргентина | 65 (60) | 91 (83,1) |

4. |

Бельгия | 65 | 66,1 |

| 5. | Бразилия | 55 (50) | 76,4 (58,1) |

| 6. | Великобритания | 68 | 29 |

| 7. | Венгрия | 65 | 89,6 |

| 8. | Германия | 65 | 50,5 |

| 9. | Греция | 62 | 53,7 |

| 10. | Дания | 74 | 80,2 |

11. |

Израиль | 67 (64) | 75,1 (67,4) |

| 12. | Индия | 58 | 99,3 (94,4) |

| 13. | Индонезия | 65 | 65,5 (60,9) |

| 14. | Ирландия | 68 | 42,3 |

| 15. | Исландия | 67 | 75,7 |

| 16. | Испания | 65 | 81,8 |

| 17. | Италия | 71 | 93,2 |

18. |

Канада | 65 | 53,4 |

| 19. | Китай | 60 (55) | 83 (71,3) |

| 20. | Республика Корея | 65 | 45,1 |

| 21. |

Латвия | 65 | 59,5 |

| 22. | Люксембург | 60 | 88,4 |

| 23. | Мексика | 65 | 29,6 (27,7) |

| 24. | Нидерланды | 71 | 100,6 |

25. |

Новая Зеландия | 65 | 43,2 |

| 26. | Норвегия | 67 | 48,8 |

| 27. | Польша | 65 (60) | 38,6 (34,1) |

| 28. | Португалия | 68 | 94,9 |

| 29. | Россия | 60 (55) | 38,8 (32,9) |

| 30. | Саудовская Аравия | 45 | 65,4 |

| 31. | Словакия | 68 | 83,8 |

32. |

Словения | 60 | 56,7 (59,2) |

| 33. | США | 67 | 49,1 |

| 34. | Турция | 61 (59) | 102,1 (97,9) |

| 35. | Финляндия | 68 | 65 |

| 36. | Франция | 64 | 74,5 |

| 37. | Чехия | 65 | 60 |

| 38. | Чили | 65 | 40,1 (36,3) |

39. |

Швейцария | 65 (64) | 44,9 (44,5) |

| 40. | Швеция | 65 | 54,9 |

| 41. | Эстония | 65 | 57,4 |

| 42. | ЮАР | 60 | 17,1 |

| 43. | Япония | 65 | 40 |

Важно. В таблице 2 указан годовой размер пенсии в национальных валютах стран.

| № | СТРАНА | БАЗОВАЯ | МИНИМАЛЬНАЯ | СОЦИАЛЬНАЯ |

1. |

Австралия | 22 677 | * | * |

| 2. | Австрия | * | * | 12 359 |

| 3. | Бельгия | * | 14 025 | 12 631 |

| 4. | Великобритания | 8 122 | * | * |

| 5. | Венгрия | * | 342 000 | 273 600 |

| 6. | Германия | * | * | 9 588 |

7. |

Греция | 4 608 | * | * |

| 8. | Дания | 72 756 | * | 76 788 |

| 9. | Израиль | 18 368 | * | 33 426 |

| 10. | Ирландия | 12 132 | * | 11 544 |

| 11. | Исландия | 478 344 | * | 1 509 516 |

| 12. | Испания | * | 8 905 | 5 151 |

13. |

Италия | * | 6 525 | 5 825 |

| 14. | Канада | 6 879 | * | 9 803 |

| 15. | Республика Корея | * | * | 2 400 000 |

| 16. | Латвия | * | * | 768 |

| 17. | Люксембург | 5 496 | 20 562 | 16 176 |

| 18. | Мексика | * | 33 180 | 6 960 |

19. |

Нидерланды | 13 352 | * | * |

| 20. | Новая Зеландия | 23 058 | * | * |

| 21. | Норвегия | 183 480 | * | * |

| 22. | Польша | * | 10 591 | 7 248 |

| 23. | Португалия | * | 5 328 | 3 079 |

| 24. | Словакия | * | 4 446 | 2 166 |

25. |

США | * | * | 8 122 |

| 26. | Турция | * | 15 181 | 2 607 |

| 27. | Словения | * | 2 418 | 3 183 |

| 28. | Чехия | 29 280 | 38 520 | 40 920 |

| 29. | Чили | 1 122 516 | * | * |

| 30. | Финляндия | 7 612 | * | 9 202 |

31. |

Франция | * | 8 256 | 9 610 |

| 32. | Швейцария | * | 14 100 | 19 290 |

| 33. | Швеция | 94 359 | * | * |

| 34. | Эстония | 2 009 | * | 2 009 |

| 35. | Япония | 780 100 | * | 970 380 |

В заключение отметим, что многие специалисты, включая аналитиков Всемирного банка, прогнозируют масштабные проблемы в пенсионных системах различных стран мира. Прежде всего, это связано с заметным улучшением медицинских услуг и как следствие увеличением продолжительности жизни, что создает огромную нагрузку на пенсионные фонды. Самый распространенный способ выхода из ситуации – это повышение пенсионного возраста, но в большинстве случаев этого окажется недостаточно.

Прежде всего, это связано с заметным улучшением медицинских услуг и как следствие увеличением продолжительности жизни, что создает огромную нагрузку на пенсионные фонды. Самый распространенный способ выхода из ситуации – это повышение пенсионного возраста, но в большинстве случаев этого окажется недостаточно.

Автор (эксперт) материала – Анатолий В.

СТАТЬИ ПО ТЕМЕ:

- Самые безопасные страны мира

- Самые большие страны по населению

- Самые дешевые страны для жизни

- Самые счастливые страны мира

- Самые посещаемые страны мира

Добавить комментарий

сравнение России с европейскими странами

Житель любого государства, достигнув установленного возраста, имеет право на получение материальной поддержки от государства, называемой пенсией. Величина пенсионного обеспечения в различных государствах разнится. На размер выплат влияет рабочий стаж, средняя зарплата, средняя величина пенсионного обеспечения на территории государства.

Содержание

- 1 Как организовано пенсионное обеспечение в Европе

- 1.1 Средний уровень выплат

- 2 Социальная защита пенсионеров в США

- 3 Пенсия в Австралии

- 4 Обеспечение в Китае и Японии

- 5 Сравнительная таблица пенсий в странах мира

- 6 Интересное видео

Как организовано пенсионное обеспечение в Европе

Правительство множества развивающихся государств Евросоюза является заинтересованным в том, чтобы пенсионеры получали выплаты, которых достаточно для удовлетворения всех потребностей.

Основное направление множества реформ, связанных с пенсиями, в странах Европы – это повышение пенсионного возраста.

В этом присутствует рациональное зерно, потому что многие пожилые европейцы, невзирая на собственный возраст, работают, а значит, имеют стабильный источник средств к существованию.

Справка! Многие наниматели предпочитают содержать в штате лиц пенсионного возраста, а не молодых работников, потому что пожилые люди, как правило, располагают большим опытом, всеми необходимыми для эффективной трудовой деятельности умениями и знаниями.

На уровень жизни пожилых людей влияет следующее:

- минимально установленная величина пенсий;

- индексирование пенсионного обеспечения с учетом инфляции в государстве;

- льготы для пенсионеров;

- возраст выхода на пенсию. Он зависим от средней длительности жизни, а также от потребительской корзины.

Средний уровень выплат

Лучше всего система пенсионного обеспечения развита в таких государствах:

- Датское. Дания считается «Меккой» для стариков. Граждане других государств Европы хотят работать именно в Дании, чтобы в дальнейшем получать выплаты, средний размер которых – 2.8 тыс. долларов ежемесячно.

- Финское. Средняя величина выплат в Финляндии –1.9 тыс. долларов. Размер пенсионного обеспечения зависим от наработанного стажа и зарплаты.

- Норвежское. Тут установлен самый высокий пенсионный возраст (67 лет). Однако величина выплат компенсирует подобный «недостаток».

Уровень жизни в норвежском государстве достаточно высокий, даже если учесть большие налоги, выплачиваемые рабочими и бизнесменами.

Уровень жизни в норвежском государстве достаточно высокий, даже если учесть большие налоги, выплачиваемые рабочими и бизнесменами. - Чешское. Здесь можно получать пенсию с 58 лет. Средняя величина выплат – 1 тыс. долларов.

- Германское. Примерно 25 процентов немцев получают пенсионные выплаты, средний размер которых составляет 850 евро. Кроме того, каждый пенсионер может рассчитывать на поддержку от государства, заключающуюся в возможности не платить за коммуналку.

- Французское. Здесь пенсии полностью зависят от стажа и зарплаты. Пенсионерами французы становятся с 60 лет.

Уровень жизни в норвежском государстве достаточно высокий, даже если учесть большие налоги, выплачиваемые рабочими и бизнесменами.

Уровень жизни в норвежском государстве достаточно высокий, даже если учесть большие налоги, выплачиваемые рабочими и бизнесменами.Социальная защита пенсионеров в США

Средний размер пенсионного обеспечения в Соединенных Штатах Америки составляет 1.2 тыс. долларов. Стать пенсионером можно с 62 лет. При этом уйти на пенсию можно и позже, вплоть до 67 лет. Чем позже человек перестает работать, тем больше денег он будет получать в дальнейшем. Средняя длительность жизни в Америке – 78 лет.

Справка! Всего с заработной платы гражданина удерживается 15.3 процента на социальные нужды. 50 процентов от этой суммы уплачивает сам гражданин, 50 процентов – наниматель.

Кроме того, в Америке действует множество программ, которые позволяют гражданам самим копить на свою жизнь в старости. К примеру, существуют особые накопительные счета, освобожденные от налогообложения.

Пенсия в Австралии

Одиноким пожилым людям государство ежемесячно выплачивает примерно 0.5 тыс. долларов. Семьи из 2 человек получают 0.9 тыс. долларов на двоих. Средняя заработная плата в государстве – 4.5 тыс. долларов. Как и остальные социальные выплаты, пенсионное обеспечение каждый год индексируется из-за повышения цен.

Не все граждане получают приведенные выше суммы. Если у австралийца имеется жилье, стоящее дороже 160 тыс. долларов, величина пенсионного обеспечения понижается. На все остальные виды собственности установлено ограничение в 280 тыс. долларов. Гражданин может совсем остаться без пенсионных выплат, если является собственником дорогостоящего имущества.

Люди, которые имеют большие доходы, стремятся не переходить за установленный законодательно предел. Разумеется, им важна не столько сама пенсия, сколько льготы для пенсионеров.

Обеспечение в Китае и Японии

Отличительной чертой пенсионной системы китайского государства является то, что работники сельскохозяйственной сферы не получают никакого материального обеспечения.

Получать пенсию в Китае вправе только менеджеры, государственные служащие и сотрудники заводов.Лица мужского пола начинают получать выплаты в 60 лет, женского – в 50. Женщины, работавшие менеджерами, становятся пенсионерками в 55 лет.

В общем, невзирая на значительный подъем экономики, который показывает государство в последние 30 лет, большинство вопросов, касающихся пенсий, остаются неразрешенными. Средний размер пенсионных выплат в китайском государстве – всего 80 долларов. Подобная ситуация обусловлена большим количеством стариков в Китае, эта нация признана стареющей.

В течение своей трудовой деятельности гражданин перечисляет государству 11 процентов собственной заработной платы. При этом 4 процента отчисляются автоматически, а остальные 7 процентов вносит компания-наниматель.

Чтобы приобрести возможность оформления базовой пенсии, требуется проработать в фирме, которой владеет государство, больше 15 лет.

В Японии дела обстоят совершенно иначе. Средняя величина пенсионных выплат в Японии – примерно 700 долларов. Это дает возможность пожилым японцам не испытывать недостатка в деньгах и жить комфортной жизнью. Данной суммы хватает и на еду, и на внесение платежей по коммуналке, и на отдых.

Справка! Стать пенсионером в Японии можно в 65 лет. Кроме того, начать получать пенсию можно и раньше, с 60 лет. Однако в таком случае размер выплат будет уменьшен на 25 процентов. Наоборот, если стать пенсионером в 70 лет, размер выплат повысится на 25 процентов.

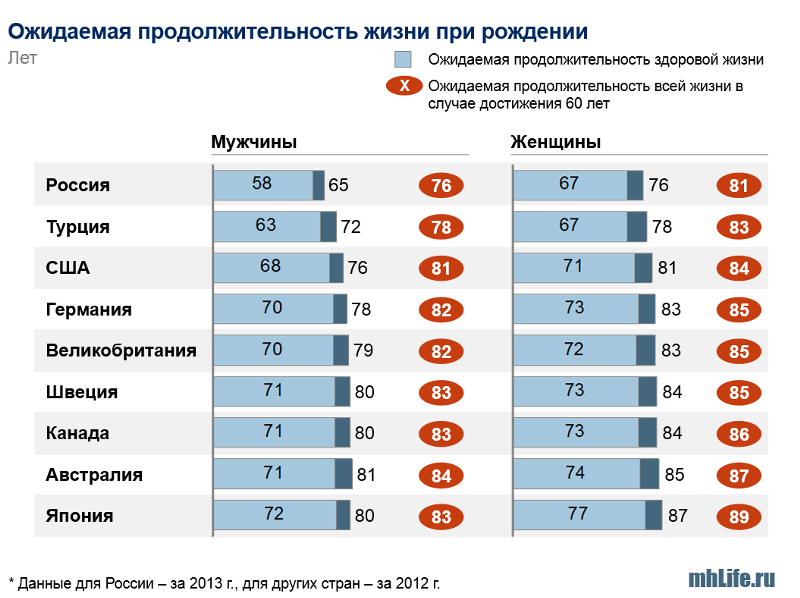

Соответственно со статистическими данными, в Японии самая высокая продолжительность жизни. Количество японцев, которые старше 100 лет, больше 60 тыс. человек. Средняя длительность жизни в Японии равняется 84 годам.

Количество японцев, которые старше 100 лет, больше 60 тыс. человек. Средняя длительность жизни в Японии равняется 84 годам.

Эксперты полагают, что жить долго японцам помогает здоровое питание. Они употребляют много риса, сои, рыбы. Также, становясь пенсионером, японский гражданин не перестает жить активно. Пенсионеров из Японии возможно встретить в любой части мира.

Сравнительная таблица пенсий в странах мира

Приведем цифры размера пенсий в Российской Федерации и европейских странах по состоянию на 2018 год:

| Страна | Средняя пенсия, доллары |

| Россия | 285 |

| Германия | 1200 |

| Испания | 1190 |

| Швеция | 833 |

| Италия | 583 |

| Венгрия | 400 |

Становится ясно, что в европейских странах пенсии гораздо выше, чем в России. Даже в Венгрии пожилые люди получают больше, чем в РФ, что уж говорить о таких странах, как Германия и Испания. Однако нужно учитывать, что цены в европейских странах, как и налоговые взносы, достаточно высокие, особенно если сравнивать с Российской Федерацией.

Однако нужно учитывать, что цены в европейских странах, как и налоговые взносы, достаточно высокие, особенно если сравнивать с Российской Федерацией.

Интересное видео

Предлагаем посмотреть видео-сюжет с полезной информацией:

Таблица уровня пенсий разных стран мира

09:25 pm —

Таблица уровня пенсий разных стран мираАнализируя размер пенсий, необходимо учитывать, что одна и та же сумма в разных странах обеспечивает разный уровень жизни.

Пессимисты утверждают: единственный способ обеспечить достойную старость – зарабатывать и откладывать всю жизнь, не надеясь ни на кого, в т.ч. государство.

Когда выходят на пенсию в разных странах мира?

Пенсионный возраст в разных странах сильно отличается. Во многих странах в прошлом году было принято решение увеличить пенсионный возраст – во Франции и Италии до 67 лет, в Великобритании – до 68 лет, в Германии до 67 лет и т.д.

Во многих странах в прошлом году было принято решение увеличить пенсионный возраст – во Франции и Италии до 67 лет, в Великобритании – до 68 лет, в Германии до 67 лет и т.д.

Но с точки зрения пенсионера важно не когда выйти на пенсию, а сколько лет он будет ее получать. Считается, что с уходом на заслуженный отдых человек начинает новую жизнь, ведь он теперь может позволить себе отдыхать и наслаждаться прелестями жизни. Но так ли это?

1. Россия

— Средняя продолжительность жизни: 66

— Средняя пенсия: 150 $ в мес

Значительная часть наших российских пенсионеров не могут, как их европейские сверстники, отправиться даже на краткосрочный отдых к теплому морю. Более того в их умах понятие “нищета” взаимосвязано с понятием “пенсия”, и поэтому так много работающих до последнего дня пенсионеров.

Оформлять получение пенсии можно с 55(для женщин) и с 60 (для мужчин) лет.

2. Китай.

— Средняя продолжительность жизни: 72

— Средняя пенсия: 160 $ в мес

На пенсию в этой стране женщины выходят в 50 или 55 лет, в зависимости от своей деятельности, а для мужчин пенсионный возраст составляет 60 лет. При этом «выйти на пенсию» могут только работники государственных предприятий со стажем не менее 15 лет.

При этом «выйти на пенсию» могут только работники государственных предприятий со стажем не менее 15 лет.

Долгое время в Китае вообще не поддерживали пенсию, потому что по старым традициям было заведено, что после 60 лет, родителей должны содержать их дети, а не государство.

3. Польша.

— Средняя продолжительность жизни:

— Средняя пенсия: 440 $ в мес

На данный момент 75% пенсионных выплат обеспечивает система социального страхования, если трудовой стаж для мужчин составил не менее 25 лет, а для женщин — 20 лет. Польша выдает пенсионерам различные дотации на оплату коммуналки. Следует отметить, что в этом государстве бесплатная медицина и низкая стоимость продуктов.

Еще несколько лет назад польским пенсионерам было запрещено работать, но в середине 2000-х этот запрет сняли, и теперь работающие пенсионеры позволяют себе путешествовать.

4. Великобритания.

— Средняя продолжительность жизни: 79

— Средняя пенсия: 700 $ в мес

Базовую государственную пенсию здесь получают мужчины старше 65 лет и женщины старше 60 лет. Размер пенсии зависит от трудового стажа. Государство гарантирует выплаты в размере 20% от средней заработной платы работника.

Размер пенсии зависит от трудового стажа. Государство гарантирует выплаты в размере 20% от средней заработной платы работника.

По статистике, около 40% всей недвижимости в стране принадлежит именно старикам и от 15 до 20% пенсионеров имеют по два дома средней стоимостью в 350 тыс. долларов.

5. США.

— Средняя продолжительность жизни: 78

— Средняя пенсия: 1200 $ в мес

Пенсии и пособия начинаются с 300 долларов, причем и для тех, кто ни дня не работал. Самые большие пенсии у государственных служащих, военных и сотрудников авиакомпаний. Можно оформить выход на пенсию на несколько лет раньше положенного срока, но тогда пенсионные выплаты будут ниже на 20%.

Каждый американец также может открыть и свой личный пенсионный счет. Размеры ежегодных взносов на личные пенсионные счета ограничены верхним пределом в 2 тысячи долларов.

6. Германия.

— Средняя продолжительность жизни: 79

— Средняя пенсия: 1400 $ в мес

В Германии был повышен возраст выхода на пенсию для мужчин и женщин — с 65 до 67 лет. Это связано с ростом продолжительности жизни.

Это связано с ростом продолжительности жизни.

Немцу, не заработавшему пенсионного стажа, все равно будут платить «минимум» (€350), ему также гарантированна оплата коммунальные услуги и жилье (из расчета 56 квадратов на человека). Можно выйти на пенсию раньше срока, но при этом придётся заплатить 0,3% от пенсии за каждый недоработанный месяц. В общем, немцы – пенсионеры особенно не жируют, им удается откладывать на депозит и отдых — раза 2 в год в бюджетной Испании или на море в родной Германии.

7. Франция.

— Средняя продолжительность жизни: 81

— Средняя пенсия: 700 $ в мес

Пенсию начисляют в 60 лет (пенсионный возраст французам сначала понизили с 65 лет, а теперь собираются поднять до 62) из расчета 50 процентов от заработка за последние 11 рабочих лет. Есть минимум – 500 евро в месяц.

Если француз проработал 41 год, то он будет получать полную пенсию. Если трудовой стаж меньше — размер пенсии уменьшается на 1,25% за недостающий квартал стажа или количества лет.

8. Дания.

— Средняя продолжительность жизни: 80

— Средняя пенсия: 2800 $ в мес

Некоторые люди работают до того, как им исполнится 70 лет. Другие выходят на пенсию в 65 лет и имеют право получать государственную пенсию. 70% жителей Дании заявили о прекрасном здоровье, 94% уверены, что им есть на кого положиться в трудную минуту. Пожилые датчане считают абсолютно естественным свое право на достойную старость в домах престарелых.

Ежегодные выплаты на социальную поддержку по старости составляют 35 млрд долларов – это примерно одна десятая часть валового национального дохода страны.

Остальные смотрите сами здесь:

http://expressum.net/samaya-bolshaya-pensiya-v-danii/

Tags: пенсионеры

Возраст выхода на пенсию в странах мира

Австрия

В Австрии пенсионный возраст для женщин — 60 лет, для мужчин — 65 лет. Однако с 1 января 2024 года пенсионный возраст для женщин начнет постепенно повышаться и к 2033 году сравняется с пенсионным возрастом мужчин.

Бельгия

Пенсионный возраст для мужчин и женщин — 65 лет. Пенсия начинается в первый день месяца, следующего за месяцем, в котором человек достиг 65-летия.

Лица, родившиеся до 1958 года, при наличии 41-летнего стажа имеют право выйти на пенсию в 63 года.

В то же время горнорабочие могут выходить на пенсию в 55-60 лет в зависимости от работы в закрытом или открытом разрезе или от продолжительности работы в глубоких разрезах.

Представители гражданской авиации и морского флота, родившиеся до 1957 года, могут выйти на пенсию в 55 лет. При этом пенсионный возраст для моряков — 60 лет.

С 2025 года пенсионный возраст в Бельгии будет увеличен до 66 лет, с 2030 — до 67 лет.

Великобритания

Пенсионный возраст наступает в 65 лет. После достижения государственного пенсионного возраста человек может продолжать работать. В этом случае законодательство Англии не ставит запрет на получение пенсионных выплат.

В 2018-2020 годах пенсионный возраст будет увеличен до 66 лет, в 2026-2028 годах — до 67 лет. Дальнейшее повышение пенсионного возраста запланировано в 2044-2046 годах до 68 лет.

Германия

Люди, родившиеся до 1947 года, выходят на пенсию в 65 лет.

У людей, родившихся в 1947-1958 годах, к пенсионному возрасту 65 лет прибавляется еще один месяц за каждый год. Т.е. немцы, родившиеся в 1958 году, выходят на пенсию в 66 лет.

Для людей, родившихся в 1959-1963 годах, возраст выхода на пенсию определяется добавлением к 66 годам еще двух месяцев за каждый год.

Таким образом, возраст выхода на пенсию постепенно повышается. Все, родившиеся с 1964 года, будут выходить на пенсию только в 67 лет.

Израиль

Текущий пенсионный возраст для мужчин составляет 67 лет, для женщин — 62 года.

Испания

Пенсионный возраст для мужчин и женщин — 65 лет и 6 месяцев. В том случае, если гражданин Испании делал взносы в Seguridad Social (система социального страхования) более 36 лет и шесть месяцев, он может уйти на пенсию в возрасте 65 лет. В 2027 году пенсионный возраст достигнет 67 лет.

Италия

Пенсионный возраст для мужчин и женщин — 66 лет и 7 месяцев. Чтобы выйти на пенсию в Италии, необходимо оплачивать страховые пенсионные взносы, по крайней мере, в течение 20 лет. Досрочный выход на пенсию в Италии возможен при условии наличия у работника трудового стажа 41 год и 10 месяцев для женщин и 42 года и 10 месяцев для мужчин.

Канада

Возраст выхода на пенсию в Канаде — 65 лет. Минимальный пенсионный возраст 60 лет, при этом пенсионная выплата будет уменьшена до 36%. Лица, выходящие на пенсию после 65 лет, получают пенсию с повышенным коэффициентом — до 42% при выходе на пенсию в 70 лет.

Китай

Пенсионный возраст в Китае составляет 60 лет для мужчин и 55 лет для женщин. Женщины, занимающиеся физическим трудом, имеют право уйти на пенсию в 50 лет. Согласно плану реформы, с 2018 года возраст выхода на пенсию для женщин будет повышаться на один год каждые три года, а для мужчин — на один год каждые шесть лет.

Норвегия

Возраст выхода на пенсию составляет 67 лет. Для отдельных категорий граждан (военных, полицейских и т.д.) нижний возрастной предел может быть 65, 63 и 60 лет.

Для отдельных категорий граждан (военных, полицейских и т.д.) нижний возрастной предел может быть 65, 63 и 60 лет.

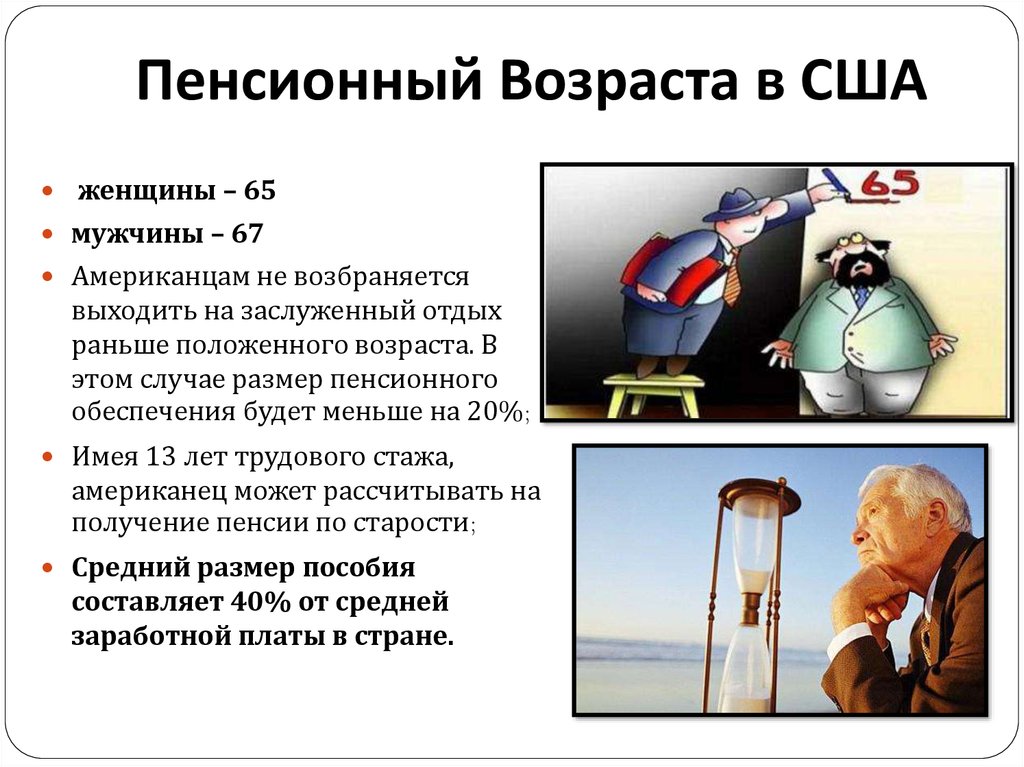

США

Согласно Закону о социальном обеспечении США 1935 года, минимальный возраст для получения полного пенсионного пособия составлял 65 лет. В 1983 году были приняты поправки, предусматривающие повышение пенсионного возраста до 67 лет.

Лица 1943-1954 года рождения имеют право на получение полного пенсионного пособия в 66 лет. Для граждан, родившихся после 1954 года, за каждый год к пенсионному возрасту добавляется 2 месяца. Таким образом, лица 1955 года рождения выйдут на пенсию в 66 лет и два месяца, а лица 1960 года рождения — в 67 лет.

Франция

Во Франции минимальный возраст для выхода на пенсию — 62 года (для лиц, родившихся после 1955 года). Однако на полное пенсионное пособие в этом возрасте могут претендовать лишь люди с инвалидностью. Для остальных лиц, родившихся после 1955 года, полное пенсионное пособие положено в 67 лет.

Чехия

Возраст выхода на пенсию зависит от года рождения, пола и количества рожденных детей (для женщин). Для лиц, рожденных до 1936 года, пенсионный возраст составляет 60 лет для мужчин, для женщин он варьируется от 53 (если она воспитала не менее пяти дней) до 57 (без детей).

Для лиц, рожденных до 1936 года, пенсионный возраст составляет 60 лет для мужчин, для женщин он варьируется от 53 (если она воспитала не менее пяти дней) до 57 (без детей).

Для граждан, родившихся в 1936-1971 годах, возраст выхода на пенсию увеличивается ежегодно на два месяца у мужчин и на четыре — у женщин. Для родившихся после 1971 года возраст выхода на пенсию составляет 65 лет.

Швейцария

В Швейцарии женщины получают пенсию с 64 лет, мужчины — с 65 лет.

Ожидается, что к 2020 году пенсионный возраст для мужчин и женщин будет одинаковым — 65 лет.

Возможен досрочный выход на пенсию с 58 лет, но в этом случае выплаты будут более низкими.

Япония

По пенсионному законодательству Японии, человек может выйти на пенсию в возрасте от 60 до 70 лет. При этом если он решит выйти на пенсию после своего 65-летнего юбилея, его ежемесячные пенсионные выплаты будут повышены. В феврале 2018 года правительство Японии одобрило план повышения пенсионного возраста до 71 года и старше, правительство рассмотрит вопрос об изменении соответствующих законов в 2020 году.

Материал подготовлен на основе информации открытых источников

Какие пенсии получают в разных странах мира

Комсомольская правда

Всё о наших пенсияхВсё о наших пенсиях: Новости

Алексей КУЗНЕЦОВ

16 октября 2017 17:30

В большинстве случаев размер пенсии напрямую зависит от стажа и зарплаты [инфографика]

В большинстве развитых стран довольно жесткие условия, которые нужно соблюсти, чтобы в старости быть богатым. Фото: Фотобанк Lori

У нас сложился интересный стереотип. Мол, американские, европейские и японские пенсионеры живут на широкую ногу. Получают хорошую пенсию и могут путешествовать по всему миру. Это действительно так. Но, чтобы заслужить такую выплату, нужно хорошо поработать. В большинстве развитых стран довольно жесткие условия, которые нужно соблюсти, чтобы в старости быть богатым. Ведь главный принцип пенсионной системы: сначала ты работаешь на государство и платишь налоги, а потом получаешь часть этого «пирога», когда работают твои дети и внуки.

ИСПАНИЯ

— Средняя ежемесячная пенсия в стране составляет 850 евро. Неплохо по российским меркам, особенно при нынешнем курсе единой европейской валюты.

— Пенсионный возраст — 65 лет (и для мужчин, и для женщин). Но в ближайшие годы его будут постепенно поднимать до 67 лет.

— Продолжительность жизни — 82,5 года. Женщины в Испании тоже живут дольше мужчин.

— Пенсионная система. Чтобы получать полноценную пенсию, нужно иметь не менее 37 лет стажа. Плюс некоторые граждане могут получать ее в сокращенном виде с 60 лет. Но при этом нельзя будет совмещать: одновременно и работать полный день, и получать льготную пенсию. Можно трудиться на полставки, но тогда и пенсия немного сократится. При этом после недавнего кризиса в Испании ввели ограничения на рост пенсий. Раньше их индексировали на уровень инфляции. А теперь все будет зависеть от собираемости социальных налогов. Падать пенсии, как в Греции не будут, но и расти теперь — тоже вряд ли.

ГЕРМАНИЯ

— Средняя пенсия — 1200 евро. Мужчины, как правило, получают больше женщин. А жители западных земель больше, чем жители восточных.

— Сейчас немцы отправляются на заслуженный отдых в 65 лет и 3 месяца. Но к 2030 году пенсионный возраст повысится до 67 лет (и для мужчин, и для женщин.

— Продолжительность жизни — 80 лет.

— Пенсионная система. Каждый работающий житель Германии в обязательном порядке должен выплачивать взносы в государственный пенсионный фонд в размере 20,3% от месячного заработка. Причем сам работник платит всего лишь половину данного взноса, а основную сумму выплачивает работодатель.

ФРАНЦИЯ

— Средняя пенсия — 1200 евро.

— Средняя продолжительность жизни в стране — более 81 года.

— Пенсионный возраст во Франции в 2011 году повысили до 62 лет (увеличивают постепенно — на три месяца каждый год).

— Пенсионная система. Чтобы получать хорошую пенсию, нужно учесть массу дополнительных показателей. Нужно иметь трудовой стаж не менее 40 лет. Плюс действуют как повышающие (если вы работали дольше), так и понижающие коэффициенты. Например, если вам исполнилось 62 года, но стажа не хватает, то за каждый недостающий год применят штрафной коэффициент в 5%. Максимальный — 25%. Поэтому большинству французов приходится работать дольше и позднее обращаться за пенсией. Тем более что при выходе на пенсию в 67 лет полное пособие от государства могут получать даже те, кто не набрал необходимого стажа. В ближайшие годы минимальный возраст будут постепенно поднимать до 67 лет.

ЯПОНИЯ

— Средняя пенсия — $2000

— Продолжительность жизни одна из самых высоких в мире — 83 года.

— При этом номинальный пенсионный возраст — 65 лет. Власти много раз пытались его поднять, но так и не решились это сделать. Тем более что фактически многие жители уходят на заслуженный отдых позже — в среднем в 70 лет.

— Пенсии в Японии довольно высокие. Но это компенсируется крайне высокой стоимостью жизни. Да и в процессе работы приходится многим жертвовать. К примеру, стандартный отпуск в японских корпорациях — всего одна неделя в год.

США

— Средняя пенсия — $1200

— Пенсионный возраст тоже постепенно повышается до 67 лет, но выйти на пенсию можно и раньше — в 62 года, но тогда будете получать меньше.

— Продолжительность жизни — 78 лет

— Всего с зарплаты человека платится 15,3% на социальные нужды. При этом половину взноса делает сам человек, а половину — его работодатель. Плюс действуют многочисленные системы, позволяющие человеку самостоятельно накопить себе на старость. Например, есть специальные пенсионные счета, которые освобождаются от налогообложения.

Возрастная категория сайта 18+

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

И.О. ГЛАВНОГО РЕДАКТОРА — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Исключительные права на материалы, размещённые на интернет-сайте www.kp.ru, в соответствии с законодательством Российской Федерации об охране результатов интеллектуальной деятельности принадлежат АО «Издательский дом «Комсомольская правда», и не подлежат использованию другими лицами в какой бы то ни было форме без письменного разрешения правообладателя.

Приобретение авторских прав и связь с редакцией: [email protected]

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов

(СНС)

представляет собой систему

взаимосвязанных статистических показателей, построенную в виде определенного

набора счетов и таблиц, характеризующих результаты экономической деятельности

страны.

Индексы физического объема ВВП определяются путем деления стоимости ВВП в отчетном периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде. Базисный период обычно изменяют один раз в пять лет. На практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем, что за год происходят существенные изменения в структуре экономики и цен. Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом при этом рассчитываются путем деления величины ВВП в отчетном году в ценах предыдущего года на величину ВВП в предыдущем году. При исчислении индексов физического объема ВВП за длительные периоды применяется метод цепных индексов.

Резиденты

— институциональные единицы (юридические или

физические лица), имеющие центр экономического интереса на экономической

территории страны, т. е. владеющие недвижимым имуществом, осуществляющие или

намеревающиеся осуществлять свою деятельность на экономической территории страны

в течение длительного срока (не менее года).

е. владеющие недвижимым имуществом, осуществляющие или

намеревающиеся осуществлять свою деятельность на экономической территории страны

в течение длительного срока (не менее года).

Экономическая территория страны — территория, административно управляемая правительством данной страны, в пределах которой лица, товары и капиталы могут свободно перемещаться; она не включает территориальные анклавы других стран (посольства, военные базы и т. п.) или международных организаций, но включает анклавы данной страны на территории других стран.

Валовой

национальный доход (ВНД)

— сумма

первичных доходов, полученных резидентами за их участие в производстве ВВП

данной страны и стран остального мира. ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

Ранее ВНД назывался

валовым национальным продуктом (ВНП).

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые государством с производящих единиц в связи с производством, продажей и импортом товаров и услуг или использованием факторов производства. Они не включают налоги на прибыль или иные доходы, получаемые предприятием. Они состоят из налогов на продукты и других налогов на производство.

Налоги на продукты

— это налоги, взимаемые

пропорционально количеству или стоимости

товаров и услуг, производимых, продаваемых или импортируемых резидентами.

К ним относятся следующие наиболее распространенные

налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы,

налоги на продажи, покупки и др., налоги на отдельные виды

услуг, налоги на экспорт и импорт и т. д.

д.

Другие налоги на производство — это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они могут выплачиваться за землю, основные фонды или рабочую силу, используемые в процессе производства, или за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии

— это текущие безвозмездные

невозвратные платежи, которые государство производит предприятиям в связи

с производством, продажей или импортом товаров и услуг или использованием

факторов производства для проведения определенной экономической и социальной

политики. Они состоят из субсидий на продукты и других субсидий на производство.

Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты — это субсидии, выплачиваемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на импорт и экспорт и др.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный

(государственный) бюджет

– свод бюджетов всех уровней:

республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета (консолидированного)– объединяют доходы республиканского (федерального) бюджета, бюджетов региональных и местных органов управления. Они охватывают налоги и аналогичные обязательные платежи юридических и физических лиц, неналоговые платежи (такие как поступления от продажи активов и от приватизации) и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль

(доход) (предприятий и организаций) — объектом обложения налогом является

валовая прибыль предприятий (сумма прибыли от реализации продукции (работ,

услуг), основных фондов, иного имущества предприятия (организации) и доходов от

внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог с физических лиц — объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году. При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного годового дохода определяется в порядке и на условиях, устанавливаемых законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы

—

косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Доходы от внешнеэкономической деятельности — это неналоговое поступление средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности. Они включают поступления по государственным кредитам, предоставляемым иностранным государствам; поступления в связи с осуществлением таможенного контроля и проведением таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации

государственных займов и других ценных бумаг

включают

поступления от реализации облигаций внутренних выигрышных займов государств;

государственные казначейские обязательства, размещаемые среди населения;

государственные краткосрочные облигации; золотой сертификат; прочие поступления

и др.

Расходы на финансирование экономики — в их состав, в соответствии с действующей в государстве бюджетной классификацией, включаются расходы на отрасли, производящие товары и услуги. Основная масса этих расходов направляется на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону

— охватывают расходы на

приобретение вооружений и военной техники, на текущее содержание армии и флота,

финансирование научно-исследовательских и опытно-конструкторских работ в военной

области, на военное строительство, выплату пенсий военнослужащим и т. д.

д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание правоохранительных органов, судов и органов прокуратуры — это расходы на содержание органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг

– долговое обязательства органов государственного управления перед резидентами

страны, возникшие в связи с привлечением их средств на возвратной и возмездной

основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые взносы — поступившая от страхователя плата за страхование, которую он обязан внести страховщику (страховой организации) в соответствии с договором страхования или законом.

Страховые выплаты — денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых

компаний

— это показатели финансовых результатов

их деятельности и использования этих результатов, исчисляемые по методологии

составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику – остаток задолженности, включая просроченную, юридических и физи-ческих лиц перед кредитными организациями по всем кредитам (включая кредиты органам государственной власти всех уровней) иностранным государствам, государственным внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты

предоставляются банками предприятиям и организациям на затраты по

расширен-ному воспроизводству основных фондов, а также населению на жилищное

строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

—

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции (число исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли, посылки (обыкновенные и с указанием стоимости), периодические издания (газеты и журналы), доставленные подписчикам и поступившие в розничную сеть распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все

отправленные телеграммы, в том числе переданные по телефону, телетайпу или

поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров — включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

—

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер — приемник системы персонального радиовызова.

Сотовая связь

— мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет — глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта — высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации населению платных услуг (в том числе бытовых) исчислены путем сопоставления величины товарооборота (услуг) за отчетный и базисный периоды в постоянных ценах; индексы физического объема за длительный период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги. При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о занятом населении приведены включая иммигрантов и иностранных работников, занятых в экономике. Численность иностранных граждан, привлеченных на работу в страны Содружества в 2007 году, по предварительным данным, составила более двух миллионов человек. По оценке, фактическая численность трудовых мигрантов (включая нелегалов) значительно превышает официальные данные миграционных служб и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Персонал, занятый исследованиями и разработками – совокупность лиц, чья творческая деятельность, осуществляемая на систематической основе, направлена на увеличение суммы научных знаний и поиск новых областей применения этих знаний, а также занятых оказанием прямых услуг, связанных с выполнением исследований и разработок. В статистике персонал, занятый исследованиями и разработками, учитывается как списочный состав работников организаций (соответствующих подразделений высших учебных заведений, промышленных организаций и др.), выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи

– работники, профессионально занимающиеся исследованиями и разработками и

непосредственно осуществляющие создание новых знаний, продуктов, методов и

систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Исследователи обычно имеют высшее образование.

Техники – работники, которые участвуют в проведении научных исследований и разработок, выполняя технические функции, как правило, под руководством исследователей.

Вспомогательный персонал – охватывает работников, выполняющих вспомогательные функции, связанные с проведением исследований и разработок: работники планово-экономических, финансовых подразделений, патентных служб, подразделений научно-технической информации, научно-технических библиотек; рабочие, осуществляющие наладку, монтаж, обслуживание и ремонт научного оборудования и приборов, рабочие опытных (экспериментальных) производств, лаборанты, не имеющие высшего и среднего специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление) — использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке

— потери воды от места забора до места потребления (использования) на

испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Что и где? | База данных социальных пенсий

Более 100 стран мира имеют те или иные виды социальных пенсий, но структура и охват значительно различаются. Следующие три классификации помогают составить представление о различных видах существующих социальных пенсий.

1. Универсальные пенсии по возрасту

Универсальные «возрастные» пенсии – это пенсионные выплаты, право на получение которых зависит исключительно от возраста человека и истории гражданства/проживания. Такие пенсии есть в следующих 15 странах:

| Боливия | Ботсвана | Бруней-Даруссалам |

| Острова Кука | Гайана | Кирибати |

| Косово | Маврикий | Намибия |

| Нидерланды | Новая Зеландия | Самоа |

| Суринам | Тимор-Лешти | Сейшелы |

В некоторых странах действуют универсальные пенсии по возрасту, которые действуют географически. В Мексике есть такие пенсии для жителей Мехико, жителей штата Чьяпас и лиц, проживающих в сельской местности. Бразилия Previdencia Rural , хотя и не предусматривающий взносов, фактически создает универсальную пенсию по возрасту в сельской местности.

В Мексике есть такие пенсии для жителей Мехико, жителей штата Чьяпас и лиц, проживающих в сельской местности. Бразилия Previdencia Rural , хотя и не предусматривающий взносов, фактически создает универсальную пенсию по возрасту в сельской местности.

В настоящее время в ряде стран проводятся пилотные проекты всеобщей пенсии по возрасту; включая Кению (Программа социальной защиты от голода), Замбию (Программа социальных денежных пособий) и Уганду (Пособие пожилым гражданам).

2. Универсальные минимальные пенсии

Универсальная минимальная пенсия эффективно гарантирует получение пенсии любым лицом старше определенного возраста. Однако у них есть «пенсионный тест», который исключает лиц, имеющих какую-либо другую форму пенсии (часто постепенно).

Такой вид пенсии есть как минимум в 25 странах.

| Армения | Азербайджан | Багамы |

| Барбадос | Беларусь | Бермуды |

| Кипр | Эстония | Финляндия |

| Казахстан | Кыргызстан | Латвия |

| Лесото | Литва | Мальдивы |

| Молдова | Непал | Панама |

| Сент-Винсент и Гренадины | Свазиленд | Швеция |

| Швейцария | Таиланд | Туркменистан |

| Вьетнам |

Стоит отметить, что пенсии с проверкой пенсии будут играть разные роли в пенсионной системе в зависимости от охвата другими пенсионными схемами. В таких странах, как Лесото, Непал и Свазиленд, где охват другими пенсиями очень низок, они выполняют ту же роль, что и всеобщая пенсия по возрасту.

В таких странах, как Лесото, Непал и Свазиленд, где охват другими пенсиями очень низок, они выполняют ту же роль, что и всеобщая пенсия по возрасту.

С другой стороны, в постсоветских государствах, таких как Молдова или Кыргызстан, где большинство людей имеют право на какую-то другую пенсию, они играют меньшую роль. В таких странах большая часть функции сокращения бедности обеспечивается за счет страховых пенсий. Хотя на данный момент этого достаточно, рост неформальной занятости и миграции предполагает, что в будущем ненакопительные пенсии будут играть более важную роль.

3. Пенсии с проверкой нуждаемости

Социальные пенсии с проверкой нуждаемости — это те, право на получение которых основано на проверке дохода и/или имущества человека. Подходы к таргетингу существенно различаются. Многие также включают пенсионный тест в рамках более широких критериев.

По крайней мере 45 стран имеют социальную пенсию на основе проверки нуждаемости.

| Аргентина | Австралия | Австрия |

Бангладеш | Бельгия | Белиз |

| Бразилия (городской) | Кабо-Верде | Чили |

| Колумбия | Коста-Рика | Дания |

| Доминиканская Республика | Эквадор | Франция |

| Грузия | Греция | Гонконг |

| Венгрия | Индия | Индонезия |

| Ирландия | Израиль | Италия |

| Ямайка | Кения | Корея, Республика |

| Монголия | Норвегия | Парагвай |

| Перу | Филиппины | Португалия |

| Словения | Южная Африка | Испания |

Тринидад и Т. | Турция | Украина |

| Соединенное Королевство | США | Уругвай |

| Узбекистан | Венесуэла | Вьетнам |

В некоторых странах пенсии, основанные на проверке нуждаемости, выполняют очень ту же роль, что и универсальные пенсии по возрасту или минимальные пенсии. Лучшим примером этого является Южная Африка, где пособие по старости распространяется на подавляющее большинство пожилых людей, несмотря на проверку нуждаемости.

С другой стороны, может быть трудно провести границу между социальными пенсиями, зависящими от нуждаемости, и более широкими программами социальной помощи. Гораздо больше стран, чем перечисленные выше, могут нацеливаться на пожилых людей, не получающих другие пенсии, через всеобъемлющую сеть социальной защиты, нацеленную на бедность.

Вы можете помочь?

Мы делаем все возможное, чтобы собрать информацию о существующих социальных пенсиях, но, возможно, мы что-то упустили. Пожалуйста, свяжитесь с нами по адресу [email protected], если у вас есть дополнительная информация о программе социального пенсионного обеспечения.

Дополнительную информацию об отдельных программах можно найти в файле фактов о стране.

Государственные пенсии за границей — Ваша Европа

Последняя проверка: 03.04.2022

Пенсии по старости

Заявление на получение пенсии

Если вы работали в нескольких странах ЕС, возможно, вы накопили пенсионных прав в каждой из них.

Вам необходимо обратиться в пенсионное управление страны, где вы проживаете или вы в последний раз работали. Если вы никогда не работали в стране, где живете, ваш

принимающая страна направит ваше заявление той стране, в которой вы в последний раз работали.

Эта страна затем отвечает за обработку вашего заявления и объединение записей о ваших взносах из всех стран, в которых вы работали. в.

В некоторых странах пенсионное управление должно выслать вам заявление на получение пенсии по форме до того, как вы достигнете пенсионного возраста в этой стране. Если вы не получили его, свяжитесь с ваш пенсионный орган, чтобы узнать, отправят ли они его вам автоматически.

Предупреждение

Информацию о получении пенсии следует запрашивать не менее чем за 6 месяцев до вы выходите на пенсию, потому что получение пенсии из нескольких стран может быть длительной процедурой.

Необходимые документы

Они различаются в зависимости от страны, но обычно вам необходимо предоставить свои банковские реквизиты и какую-либо форму удостоверения личности .

Для получения более точной информации свяжитесь с пенсионным управлением, рассматривающим ваше заявление.

Различия в пенсионном возрасте

В некоторых странах ЕС вам придется ждать дольше, чтобы начать получать пенсию, чем в других.

Вы можете получать пенсию только из страны, где вы сейчас проживаете (или работали в последний раз) как только вы достигнете установленного законом пенсионного возраста в этой стране. Если вы накопили пенсионные права в других странах, вы получать только те части вашей пенсии , как только вы достигнете установленного законом пенсионного возраста в этих странах .

Поэтому важно узнать заранее из всех стран, где вы работали, какова будет ваша ситуация, если вы изменить дату начала получения пенсии.

Если вы получите одну пенсию раньше, чем другую, это может повлиять на суммы, которые вы получаете .

Вы можете получить дополнительную консультацию в соответствующем органе в стране, где вы живете и/или в странах, где вы работали.

Узнайте о пенсионном возрасте и пенсионных системах в разных странах ЕС:

Выберите страну

Образец истории

Помните о другом (позже!) пенсионном возрасте в других странах

Каролина из Франции проработала в Дании 15 лет, затем вернулась во Францию на конец ее карьеры. Когда ей исполнилось 62 года, она, как обычно, подала заявление на получение пенсии. во Франции, но получил очень низкий.

В 62 года Кэролайн имеет право только на французскую часть своей пенсии. Она получит датская часть, когда ей исполнится 67 лет — установленный законом возраст выхода на пенсию в Дании для Кэролайн. возрастная группа.

Допустимые периоды

В некоторых странах ЕС вы должны проработать в течение минимального периода времени, чтобы иметь право на пенсию.

В таких случаях пенсионное управление должно учитывать все периоды, работал в других странах ЕС, как будто вы все время работали в этой стране, оценить, имеете ли вы право на получение пенсии ( принцип агрегирования периодов ).

Если это не так, обратитесь за помощью в нашу службу поддержки.

Пример истории

Том проработал 4 года в Германии и 32 года в Португалии.

В Германии вы должны проработать не менее 5 лет, чтобы иметь право на пенсию. Обычно Том не мог претендовать на национальную пенсионную систему в Германии, как он проработал там всего 4 года.

Тем не менее, немецкое пенсионное управление должно было учитывать годы работы Тома. в Португалии. Она признала его право и выплачивает ему пенсию в течение 4 лет. работал в Германии.

Периоды страхования менее одного года

Если вы были застрахованы менее года в одной стране, может применяться особое правило,

так как некоторые страны ЕС не предоставляют пенсию на короткие периоды: ваши месяцы страхования или проживания

в стране, где вы работали недолго, не потеряется, а будет учтено

при расчете вашей пенсии по странам, где вы проработали дольше.

Если у вас возникли проблемы с получением пенсии за трудовой стаж менее более года, обратитесь за помощью в нашу службу поддержки.

Как рассчитывается ваша пенсия

Пенсионные органы в каждой стране ЕС, в которой вы работали, будут проверять взносы, которые вы уплатили в их систему, как сколько вы заплатили в других странах и как долго вы работали в разных странах.

Курс, эквивалентный ЕС

Каждое пенсионное управление будет рассчитывать ту часть пенсии, которую оно должно выплачивать, учитываются периоды, завершенные во всех странах ЕС.

Для этого он суммирует периоды, которые вы отработали во всех странах ЕС, и рассчитает, какую пенсию вы бы получали, если бы вносили взносы в его собственную схему. за все время ( называется теоретической суммой ).

Затем эта сумма будет скорректирована, чтобы отразить фактическое время, в течение которого вы были застрахованы в этом

страна (называется пропорциональное пособие ).

Национальный тариф

Если вы соответствуете условиям для получения государственной пенсии независимо от каких-либо периоды, завершенные в других странах, пенсионное управление также рассчитает народная пенсия (известная как независимое пособие ).

Результат

Затем национальный орган сравнивает пропорциональную выплату и независимую выгода; вы получите , в зависимости от того, что больше из этой страны ЕС.

Решение каждой страны по вашему иску будет объяснено в специальном примечании P1. форме, вы получите.

Пример истории

Роза проработала 20 лет во Франции и 10 лет в Испании.

В обеих странах минимальный стаж работы составляет 15 лет, чтобы иметь право к пенсии. Каждая страна рассчитает пенсию Розы:

Французский орган произведет двойной расчет :

- Он рассчитает национальную пенсию Розы за 20 лет работы во Франции — скажем, 800 евро.

- Он также рассчитает теоретическую сумму пенсии, которую Роза получила бы, если бы она проработала полные 30 лет во Франции. скажем, 1 500 евро. Тогда он определит пропорциональную пенсию , то есть ту часть этой суммы, которая должна быть выплачена за годы, проработанные во Франции: 1 500×20 лет во Франции/30 лет всего= 1 000 евро.

Роза имеет право на повышенную сумму — 1 000 евро в месяц.

Испанский орган не будет рассчитывать национальную пенсию, потому что Роза проработала в Испании менее необходимый минимальный срок. Он будет рассчитывать только эквивалентную ставку в ЕС — начиная с при теоретической сумме пенсия была бы у Розы, если бы она проработала все 30 лет в Испании — давайте скажем, 1 200 евро.

Затем будет определена пропорциональная пенсия — часть этой суммы, которая должна быть выплачена за годы работы в Испании: 1200×10

лет в Испании/30 лет всего = 400 евро.

В итоге Роза получит пенсию в размере 1 400 евро.

Выплата пенсии

Каждая страна, которая предоставляет вам пенсию, обычно выплачивает соответствующую сумму на банковский счет в стране вашего проживания — если вы живете в ЕС.

Если вы не живете в ЕС , вам, возможно, потребуется открыть банковский счет в каждой стране ЕС, которая будет выплачивать вам пенсию.

Пенсии по инвалидности / в связи с потерей кормильца

Упомянутые выше правила применяются также к исчислению пенсий по инвалидности и пенсии по случаю потери кормильца. Важно знать, что:

- Если вы претендуете на пенсию по инвалидности или пособие по нетрудоспособности, каждая страна, в которой вы работали, может настаивать на исследует вас отдельно — и вполне может вынести разные вердикты. Один может считать вас серьезно недееспособным, а другой может не считать вас

вообще недееспособен.

- В некоторых странах ЕС пенсии по случаю потери кормильца не выплачиваются. Если Ваш муж или жена работают за границей и Вы рассчитываете на возможность пенсия по случаю потери кормильца, проверьте, существуют ли они в этой стране.

Такое сравнение пенсий в разных странах вводит в заблуждение

3 июля 2019 г.

Что заявлено

Еженедельная государственная пенсия в Великобритании составляет 141 фунт стерлингов по сравнению с 304 фунтами стерлингов во Франции, 513 фунтами стерлингов в Испании и 507 фунтами стерлингов в Германии.

Наш вердикт

Цифры для Великобритании, Испании и Франции находятся на правильном уровне с точки зрения максимальной доступной в каждой стране, но различия между их пенсионными системами означают, что это некорректное сравнение.

Сообщение о том, что британские пенсионеры получают намного меньше государственной пенсии, чем люди во Франции, Германии и Испании, было опубликовано более 5000 раз на Facebook.

Сообщение утверждает, что британские пенсионеры получают от государства 141 фунт стерлингов в неделю по сравнению с 304 фунтами стерлингов во Франции, 513 фунтами стерлингов в Испании и 507 фунтами стерлингов в Германии.

Ранее мы уже видели подобное утверждение, в котором говорилось, что каждая из этих цифр является максимальной, доступной для пенсионеров в каждой стране. В случае с Великобританией, Францией и Испанией цифры соответствуют максимальным суммам государственных пенсий.

Но, как и тогда, эти цифры вводят в заблуждение, потому что пенсионные системы в странах разные.

По сравнению с этими другими странами государственная пенсия в Великобритании, по существу, имеет фиксированную ставку, точная сумма которой зависит от количества лет взносов и возраста. Испанские, немецкие и французские пенсии рассчитываются с использованием более сложных формул, которые зависят от предыдущих заработков, поэтому их максимальные недельные пенсии кажутся выше, чем те, которые были бы для более высокооплачиваемых стран.

Многие британские работники также платят дополнительные необязательные пенсии по месту работы, и они зависят от заработка.

Подробнее об этой проблеме мы писали здесь.

Такая проверка фактов стала возможной благодаря вашей поддержке

Пожертвовать сейчас

Источник этих цифр не ясен

Наиболее близким совпадением, которое мы нашли в прошлом, была эта таблица из веб-сайта Which? статья, опубликованная в 2013 году. Здесь показаны цифры, очень близкие к тем, что указаны в посте на Facebook (но в годовом исчислении, а не в недельном).

В качестве источника цифр указаны ОЭСР и Международная ассоциация социального обеспечения (ISSA). ОЭСР сообщила нам , что они не были источником денежных цифр, а ISSA сообщила нам, что цифры не были получены от них напрямую.

Пенсионная система Великобритании сильно отличается от других стран, перечисленных

Сравнение пенсий между странами «осложняется существенными различиями в структуре пенсионных систем в развитых странах», согласно недавнему анализу библиотеки Палаты общин.

Некоторые сравнительные данные могут создать впечатление, что британские пенсионеры находятся на пенсии значительно хуже, чем пенсионеры в других странах с развитой экономикой. Это связано с тем, что британские пенсионеры получают гораздо более высокую долю своего пенсионного дохода от профессиональных пенсий или личных сбережений, а не от государственных пенсий и пособий.

Если вы просто посмотрите на государственные пенсии и пособия, то увидите, что пенсии в Великобритании значительно ниже, чем в других крупных странах с развитой экономикой.

Все страны, перечисленные на графике, как правило, имеют более высокие государственные расходы на пенсии по старости в процентах от ВВП (размер их экономики), чем в Великобритании . Используя данные за 2015 год, эквивалент 5,2% ВВП Великобритании пошел на государственные расходы на пенсии по сравнению с 7,7% в Испании, 7,9% в Германии и 12,1% во Франции.

Эти цифры учитывают только пенсии и пособия, предоставляемые государством, а не профессиональные пенсии или добровольные сбережения людей.

Но это только часть того, что люди получают через пенсионную систему. Он не учитывает должным образом то, как заработок людей в течение жизни может повлиять на их пенсионные права.

ОЭСР измеряет так называемый «коэффициент замещения пенсии», который в широком смысле выражает то, что пенсионеры получают по отношению к их предыдущему заработку во время работы.

Британские пенсии также относительно низки по этому показателю. Если вы просто возьмете обязательные государственные и частные пенсии, средний доход пенсионера в Великобритании составляет 29% от его заработка при выходе на пенсию, по сравнению с 51% в Германии, 75% во Франции и 82% в Испании.

Но пенсии как в Великобритании, так и в Германии, как правило, получают надбавки за счет добровольных пенсий, что увеличивает их соотношение до 62% для Великобритании и 65% для Германии, если они включены (при том, что другие страны остаются прежними).

Эта статья является частью нашей работы по проверке фактов на потенциально ложных фотографиях, видео и историях на Facebook. Подробнее об этом и о том, как пожаловаться на контент Facebook, можно прочитать здесь.

Для целей этой схемы мы оценили это заявление как смесь

потому что цифры находятся в правильном поле, но пенсионные системы настолько сильно различаются, что это некорректное сравнение.

Подробнее об этом и о том, как пожаловаться на контент Facebook, можно прочитать здесь.

Для целей этой схемы мы оценили это заявление как смесь

потому что цифры находятся в правильном поле, но пенсионные системы настолько сильно различаются, что это некорректное сравнение.

Было ли это полезно?

Full Fact борется за качественную и достоверную информацию в СМИ, Интернете и в политике.

Поддержите полную версию сегодня

- Считаете ли вы эту проверку полезной?

- Да Нет

Текущие международные соглашения о социальном обеспечении

Австралия в настоящее время имеет 31 двустороннее международное соглашение о социальном обеспечении.

Австрия | Бельгия | Канада | Чили | Хорватия | Кипр | Чехия | Дания | Эстония | Финляндия | Германия | Греция | Венгрия | Индия | Ирландия | Италия | Япония | Корея | Латвия | Мальта | Республика Северная Македония | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | словацкий | Словения | Испания | Швейцария | Соединенные Штаты Америки

Все эти соглашения основаны на концепции совместной ответственности. Соглашения о совместной ответственности являются взаимными. Страны-партнеры по каждому соглашению делают уступки своим правилам квалификации социального обеспечения, чтобы люди, охваченные соглашением, могли получить доступ к платежам, на которые они в противном случае не могли бы претендовать. Таким образом, ответственность за социальное обеспечение распределяется между странами, в которых человек проживал в течение своих трудовых лет, и он может разблокировать потенциальные права. Как правило, пенсия из одной страны может быть получена во второй стране, хотя страна-плательщик сохраняет некоторую свободу действий в отношении используемой валюты и механизмов доставки.

Соглашения о совместной ответственности являются взаимными. Страны-партнеры по каждому соглашению делают уступки своим правилам квалификации социального обеспечения, чтобы люди, охваченные соглашением, могли получить доступ к платежам, на которые они в противном случае не могли бы претендовать. Таким образом, ответственность за социальное обеспечение распределяется между странами, в которых человек проживал в течение своих трудовых лет, и он может разблокировать потенциальные права. Как правило, пенсия из одной страны может быть получена во второй стране, хотя страна-плательщик сохраняет некоторую свободу действий в отношении используемой валюты и механизмов доставки.

В соответствии с этими соглашениями Австралия приравнивает периоды социального страхования/проживания в этих странах к периодам проживания в Австралии, чтобы соответствовать минимальным периодам, дающим право на получение австралийской пенсии. Другие страны обычно учитывают периоды трудового проживания в Австралии как периоды социального страхования, чтобы соответствовать их минимальным квалификационным периодам для выплаты. Обычно каждая страна выплачивает часть пенсии человеку, проживавшему в обеих странах.